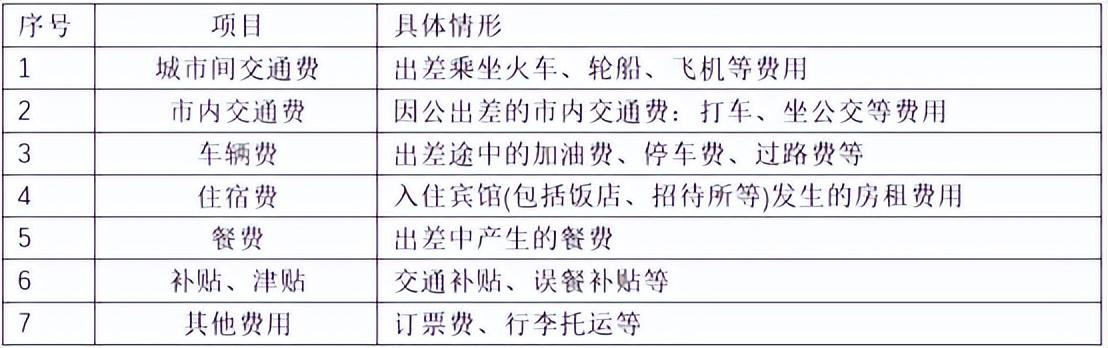

差旅费入账、抵扣、扣除相关事项

作者:诚立会计 | 发布时间:2023-05-10

日常财务办公中,时常碰到单位员工出差回来拿着各种发票要报销的情形。那么,出差过程中取得的增值税发票都可以抵扣吗?

企业员工在出差过程中取得的交通、餐饮、住宿等发票并不是都可以进行增值税进项税额抵扣的,且听细细说来。

差旅费都可以抵扣进项吗?

差旅费是指工作人员临时到常住地以外地区公务出差,而产生的交通费、住宿费、伙食补助费和公杂费等各项费用,其中涉及进项抵扣的还需要进一步细分。

其中问的最多、最容易出错的就是住宿费,咱们详细说说:

住宿费都能抵扣?

只要是出差的住宿费都可以抵扣吗?

先来看两个例子:

1.公司为一般纳税人,员工阿蔡属于销售人员,因为工作需要出差到上海,取得住宿费专用发票500元。

这张住宿费增值税专用发票是否可以抵扣进项税呢?

2.公司为一般纳税人,国庆假期组织财务部去长沙旅游,取得住宿费进项税专用发票5000元。

那么这张住宿费增值税专用发票又是否可以抵扣进项税呢?

答案:

1.例1可以抵扣进项税!

由于例1中的住宿费专用发票是员工出差取得,是为了生产经营活动,所以可以抵扣进项税。

2.例2不能抵扣进项税!

例2中的住宿费是因为员工旅游所产生的,属于员工福利,所以进项税额不得抵扣。

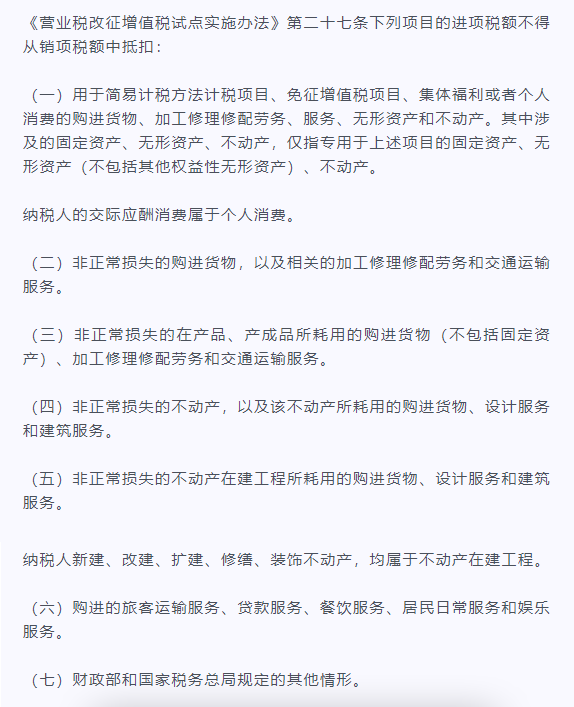

具体怎么区分呢?可以看下《营业税改征增值税试点实施办法》第二十七条:

套用到日常经营中,再举几个例子:

1.公司员工因为出差所产生的住宿费,无论是小规模还是一般纳税人酒店开具了增值税专用发票,都可以抵扣,区别只是税额的不同。

2.公司聘请外地的咨询公司到公司进行培训所发生的住宿费,如果在合同上说明培训期间餐费、住宿费等由接受培训的企业承担,取得的住宿费增值税专用发票,可以抵扣。

注意:如果合同签署时住宿费等分开列明,由于培训老师并不是公司员工,属于外部人员,发生的旅客运输服务根据规定就不得抵扣进项了!

3.公司老板外出旅游发生的住宿费,取得增值税专用发票,属于个人消费,不可以抵扣。

对差旅费怎么入账?

还有哪些可以抵扣进项?

差旅费由于出差的目的、业务性质、报销人员等不同,其入账也是不一样:

计入“管理费用——差旅费”

管理部门或后勤部门人员出差发生的费用

计入“销售费用——差旅费”

销售或营销部门为销售产品、市场推广等发生的差旅费

计入“业务招待费”

企业为客户承担的餐饮等费

计入“业务宣传费”

员工为了宣传产品发生的差旅费或为了推广产品为消费者报销的差旅费

计入“董事会经费”

如:企业独立董事为行驶独立董事职责而发生的差旅费

计入“制造费用”

如:制造型企业产品加工过程中,委派生产技术人员到受委托方生产现场进行技术指导和现场质量控制

除上述列举之外,还有一些特殊的情况,如:为邀请的培训专家报销差旅费,应计入“职工教育经费”;基建人员为施工建设而发生的差旅费,应计入“在建工程”等等。

哪些可以抵扣进项?

自2019年4月1号之后,差旅费抵扣家族中,又添了新成员,一起看下差旅途中,除了住宿费以外还有哪些费用可以抵扣进项税:

一、交通费

划重点

车票可以抵扣,必需同时满足以下条件:

1.飞机票、火车票等为 2019年4月1日之后取得的,才允许抵扣。

2.报销人员是与本单位签订了劳动合同或本单位作为用工单位接受的劳务派遣员工。

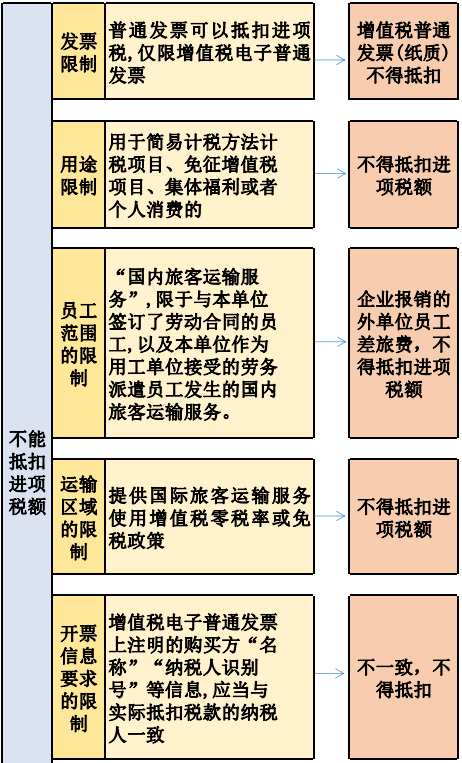

3.属于国内旅客运输服务;如员工去境外出差报销的国际机票,不允许抵扣。

4.用于生产所需;对于用于免税、简易计税项目、个人消费、集体福利的不允许抵扣。

5.如果取得增值税电子普通发票,发票抬头必须为公司,非公司抬头不允许抵扣。

另外,只有电子普票才可以抵扣,纸质的不行;开具的增值税电子普通发票,左上角显示“不征税”,不允许抵扣。

二、车辆费

公司自有车辆:出差途中产生费用,可以凭增值税专用发票注明的税额抵扣,如果取得的是普票则不允许抵扣。

员工个人车辆:出差途中产生的加油费专用发票,可以认证抵扣;

注意:一定要签订租车协议,并约定加油费、停车费等由公司承担。

租车费用:可以按照规定取得专票的,可以抵扣。

注意:如果企业有规定差旅费标准的,超过标准的部分不予报销,其对应的进项税也是需要转出的。

常见其他问题

1、某公司员工在出差回深圳后,在周末坐高铁去了一趟杭州旅游,来回的高铁票可以抵扣吗?

不可以!外出旅游属于个人消费,取得的铁路车票不能进项抵扣。

2、公司员工报销差旅费,取得的香港地区往来内地的火车票可以抵扣吗?

不可以!香港不享受国内旅客运输服务可抵扣的优惠政策,所以到香港的火车票是不在可抵扣范围内的。

3、由于没有提前购票,员工在列车上补票,车票上只有身份证号,没有姓名,或者只有姓名,没有身份证号,可以抵扣吗?

可以。由于部分客票票面样式不统一,票面记载旅客身份信息的内容也不尽相同,实际操作中,只要是通过实名制购票方式购买,并注明旅客姓名或身份证件号码的,就属于按规定注明旅客身份信息的票证,可以计算抵扣进项税额。

但是!过站补票取得的火车票一般是随原票使用,有些地区税局对于这种发票是否可以抵扣没有明确回复,具体建议与分局核实。

4、公司组织旅游是否需要扣缴个税?

《财政部、国家税务总局关于企业以免费旅游方式提供对营销人员个人奖励有关个人所得税政策的通知》(财税〔2004〕11号)规定,对商品营销活动中,企业和单位对营销业绩突出人员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的包括实物和有价证券等在内的营销业绩奖励,应根据所发生的费用全额计入营销人员应税所得,依法征收个人所得税,并由提供上述费用的企业和单位代扣代缴。

其中,对企业雇员享受的此类奖励,应与当期的工资薪金合并,按照工资、薪金所得项目征收个人所得税;对其他人员享受的此类奖励,应作为当期的劳务收入,按照劳务报酬所得项目征收个人所得税。

5、差旅补助要缴税吗?

差旅补助不属于工资、薪金性质,不属于纳税人本人工资、薪金所得项目的收入,不征收个人所得税。

但是需要注意的是,出差补贴不能每月随同工资一起发放!

有的公司,每月以差旅补助的名义随同工资一起向员工发放,这样的出差补助是没法享受免征个税的优惠。

而且差旅补助应该要提供证明其真实性的合法凭证。比如:有合法有效凭证,包括出差人姓名、时间、地点、内容、支付凭证等材料。

京公网安备11011202004374号

京公网安备11011202004374号