发票丢失处理办法汇总

作者:诚立会计 | 发布时间:2023-05-09

发票丢失后该怎么处理?

分不同情况:

发票丢了怎么办?

·丢失增值税专用发票

对公账户顾名思义,就是对公银行账户即单位银行结算账户,是指以公司名义在银行开立的账户。

经营活动的日常资金收付,以及工资、奖金和现金的支取均可通过该账户办理。它是非居民(个人)账户,如公司、行政事业单位等银行账户,没有卡和存折,通过支票和汇款凭证取钱。

1.丢失记账联

记账联是销售方用于记账的原始凭证。

如果丢失了就应当取得其他联次的复印件,由原件保存单位或个人在复印件上标明“与原件核对无误”,最好是加盖公章。

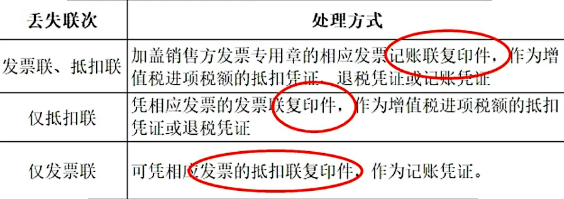

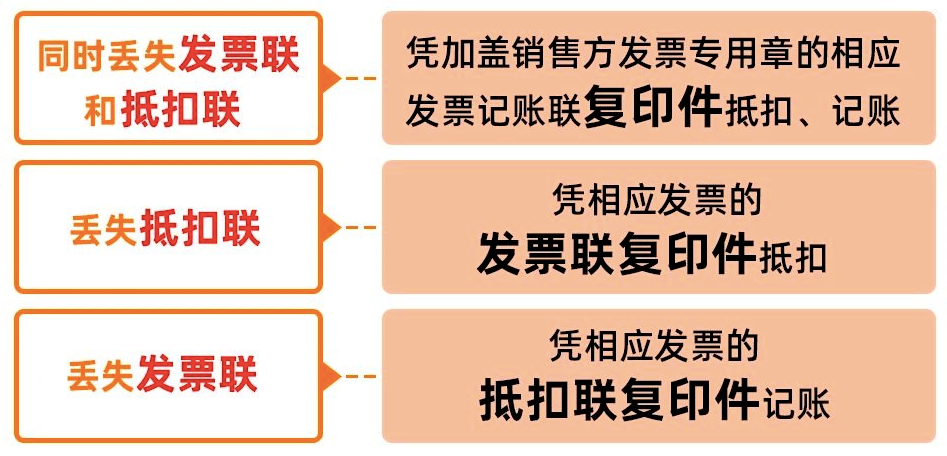

2.丢失抵扣联

抵扣联属于交付给购买方的扣税凭证,可以凭借相应发票的发票联复印件,作为增值税进项税额的抵扣凭证或退税凭证。

3.丢失发票联

发票联属于交给购买的记账凭证,同样可以凭借相应发票的抵扣联复印件,作为记账凭证。

4.发票联和抵扣联都丢了

如果给购买方的两联发票都不见了,那么此时只能凭加盖销售方发票专用章的相应发票记账联复印件作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。

注意:上述复印件都应当加盖公章。

·丢失增值税普通发票

1.可以取得证明时

取得原开出单位盖有公章的证明,并注明原来凭证的号码、金额和内容等,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作为原始凭证。

2.无法取得证明时

确实无法取得证明时,如火车、轮船、飞机票等凭证,由当事人写出详细情况,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作为原始凭证。

·丢失电子发票

如果是电子发票丢失的话,直接重新打印即可。

有两种方法:

1.购买方自行根据发票代码、发票号码、开票日期、开具金额(不含税)等信息,在全国增值税发票查验平台查验通过后,下载电子专票。

2.跟销售方商量,重新打印提供。

·丢失空白发票

丢失空白发票(包括专票和普票),应当于发现丢失当日书面报告税务机关,然后填报《发票挂失毁损报告表》,持税控盘到主管税务机关或自行办理电子发票退回或作废手续。

注意:丢失发票不再需要登报申明遗失,也不再需要开具“已报税证明单”,但《发票管理办法实施细则》第三十一条规定,仍需在发现丢失发票当日向当地税务局申报《发票挂失损毁报告》。

对方拒收复印件怎么办?

根据《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)和《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号):

但如果对方执意拒收,就是不要怎么办?

没办法,只能重新开具一份发票…但是!之前丢失的那份一定要作废或者红冲掉,不然有可能会多交税。

红冲/作废条件

红冲或者作废发票都是需要一定条件的,随意作废或者冲红都属于违规操作!

1.作废发票

·未超过销售方开票当月

·收到退回的发票联、抵扣联

·销售方未抄税并且未记账

·购买方未认证,或者认证结果未“纳税人识别号认证不符”、“专票代码、号码认证不符”。

2.红冲发票

遇到:销货退回、开票有误、应税服务终止、销货部分退回、发生销售折让等不符合发票作废条件的,可以红冲发票。

作废/红冲示意流程如下:

1)去电子税务局做丢失报告

2)接受税务处罚(部分地方取消惩罚)

3)进行作废/红冲发票操作(注意一定要以报告处罚和自己的情况说明作为支撑材料说明备查)

4)重新给客户开具发票

5)丢票方在电子税务局做遗失报告

6)提供发票复印件做账

发票丢失会罚款吗?

参考《中华人民共和国行政处罚法》(2021年修订)第三十三条规定:

违法行为轻微并及时改正,没有造成危害后果的,不予行政处罚。

初次违法且危害后果轻微并及时改正的,可以不予行政处罚。

当事人有证据足以证明没有主观过错的,不予行政处罚。

但《长江三角洲区域申报 发票类税务违法行为行政处罚裁量基准》(2020年第4号公告附件)第13项规定,“丢失发票或擅自损毁发票"的处罚标准为:

1.定额发票不满500份,卷式发票不满300份,其他发票不满100份的,处1000元以下的罚款。

2.定额发票500份以上,卷式发票300份以上,其他发票100份以上200份以下的,处1000元以上10000元以下的罚款。

3.其他发票超过200份或者有其他严重情节的,处10000元以上30000元以下的罚款。

有违法所得的予以没收。

所以,发票丢了到底罚不罚,其实目前没有明确的条例,具体措施及处罚金额要结合当地税务机关措施。

丢失发票后要干什么?

上文说过,发票丢失后要在第一时间(丢失当日)书面报告税务机关,并提交《发票挂失损毁报告表》,以河北税局为例:

1.在“我要办税”模块选择“综合信息报告”。

2.选择“特定涉税信息报告”。

3.选择“发票遗失、毁损报告”。

4.点击【新增】,在新增栏次填写相关发票信息,挂失类型可以写“丢失”、“被盗”、“毁损”、“已验旧发票存根联丢失被盗”、“未验旧发票存根联丢失被盗”。按要求据实填写即可 。

京公网安备11011202004374号

京公网安备11011202004374号