北京公司股权激励 | 激励员工退出机制怎么设计?

作者:诚立会计 | 发布时间:2024-05-26

在激励员工取得激励股权后的限售期内,可能发生多种事由使其需要退出激励安排,不再持有激励股权。事先在股权激励计划中明确退出机制,有助于高效解决激励员工退出问题,并在一定程度上避免激励员工与公司“分手”时的纠缠。常见的激励员工退出事由有哪些?退出机制该怎么设计?详见下列要点。

一、激励员工常见退出事由

由于激励员工基于“员工”身份取得激励股权,因此激励员工离职是其退出激励计划的最常见事由,除此之外,激励员工还可能面临因意外事件分割激励股权、因公司控制权转移而被要求转让激励股权等情形,具体如下。

1. 激励员工非过错离职

非过错离职主要是指激励员工并非由于自身故意违反法律法规、公司规章制度或存在严重失职等过错行为而离开公司的情况。一般包括激励员工与公司协商一致解除劳动关系,或由于激励员工退休不再返聘、死亡、伤残、疾病不能继续胜任原岗位,或公司进行经济性裁员或破产导致与公司劳动关系终止等情形。

关于员工主动辞职,部分激励计划会将其列为非过错离职的情形,而部分激励计划会将其视同过错离职处理。二者的区别在于,激励员工退出激励计划时因转让激励股权而取得的对价可能不同,详如下述。如果将员工主动辞职列为非过错离职情形,需要注意将其同时存在过错情形作除外约定,避免出现员工已触发过错离职事项但尚未办理离职时主动辞职,而使其能够单方面控制自己是否属于过错离职的情况。

2. 激励员工过错离职

过错离职主要是指激励员工由于自身存在特定的不当行为而导致的离职。常见情形如:(a)违反与公司的劳动/劳务合同或规章制度、公司章程、激励计划或法律法规政策;(b)激励员工从事了违法行为或受到行政、刑事处罚;(c)有不忠于公司的行为,包括但不限于任职期间投资或受雇于与公司业务有直接或间接竞争的公司或其他实体,或从与公司的关联交易中获得利益(但事先向公司披露并按公司规定经批准的除外);(d)激励员工违反其与公司之间的任何协议,包括但不限于泄露公司商业秘密等保密信息,实质上没有履行或拒绝履行作为公司雇员、董事或顾问的义务(但因激励员工死亡或丧失劳动能力的除外);(e)激励员工违反公司规章制度并给公司的声誉、财产或其他雇员造成损失、损害或伤害或不利影响;(f)激励员工有其他任何对公司或其业务、声誉或财务状况造成不利影响的行为;或(g)激励计划执行机构根据公司实际情况认定的激励员工作出的对公司有不良影响的其他行为。

通常情况下,激励员工虽存在过错离职情形但尚未离职的,部分激励计划仍规定公司有权要求激励员工退出激励计划。

3. 激励员工因意外事件分割激励股权

如果激励员工在解决婚姻财产权利时,按婚姻家庭法律进行转让,或根据其他法律的强制规定或法院、仲裁机构的判决或裁决,需对被授予的激励股权进行分割,激励股权被分割给第三方的部分等同于激励员工退出部分,也需要有明确的处理机制。

4. 公司控制权转移

如果发生出售、处置公司全部或实质全部资产的交易事项,或因重组安排、兼并、合并等类似交易使得公司交易前的所有股东在交易后的公司或者继承主体中持有低于50%的股权,一般被认定为控制权转移。由于公司的实际控制人在公司的股权激励计划决策中具有重要话语权,而控制权转移后由于不同实际控制人的商业考量不同,或公司主营业务变更的实际需求等,可能需要对激励计划进行变更,因此,事先明确该等退出事由及相应机制,有助于便捷地解决相关问题。

二、退出回购安排

激励员工退出时,其激励股权一般需按照激励计划的约定进行回购处理,但对于非公众公司而言,也可以根据激励计划的约定保留激励股权而不予变更。存在回购安排的,回购主体及回购价格通常约定如下:

1. 回购主体

激励员工退出时,根据激励计划的约定,可以要求其将激励股权转让给特定主体(即特定主体回购)或由公司回购并注销激励股权(即公司回购)。对于非公众公司而言,由于特定主体回购更具程序便利性(不需要公司回购注销涉及的减资公示等流程),且能够由实际控制人或激励计划执行机构持续跟踪和掌握激励股权分配情况,实操中通常约定由特定主体回购。对于公众公司而言,《上市公司股权激励管理办法》和《非上市公众公司监管指引第6号——股权激励和员工持股计划的监管要求(试行)》则均明确对尚未解除限售的限制性股票的处理方式为公司回购,无法指定主体回购。

对于特定主体回购,该特定主体通常可约定为实际控制人或其指定主体。但实践中一个常见的争议问题为,回购事项触发后,该特定主体是否必须回购?这一争议往往发生于激励计划的约定未充分明确、且回购对价较高而实际控制人等特定主体出于资金压力等原因不想回购之时。虽然实际控制人或其指定主体回购激励股权可以增强控制权的稳定性,但考虑到可能的资金压力等情况,当实际控制人存在该等顾虑时,我们建议,可以通过在激励计划中约定,自激励员工触发退出事件后特定期限内,实际控制人或其指定主体有权但无义务回购激励股权,给予相关回购主体一定的选择空间。

2. 回购价格

实践中,常见的激励股权回购价格约定有:(a) 激励员工已实际支付的激励对价;(b) 激励员工已实际支付的激励对价加一定利息;(c) 回购事项触发时激励股权对应的公司净资产值。选择何种回购价格,通常与回购事由紧密相关。例如,激励员工非过错离职的,可以约定回购价格为激励对价加一定利息,由回购方支付激励员工一定的资金占用成本;过错离职的,可以约定回购价格仅为激励对价,激励对价的资金占用成本则由过错激励员工自行承担,同时应进一步明确,激励员工因过错离职原因而需对公司承担任何赔偿责任的,激励员工还应另行向公司赔偿;因意外事件分割激励股权、公司控制权转移等非因激励对象主观意愿而触发回购的,则可以约定为公司净资产值等体现其退出时公司及激励员工自身贡献价值的相对公允的价格。

需要说明的是,激励计划中也可以概括性地约定回购价格届时由双方协商确定,为未来留有充分空间,但是我们不建议这样处理。如公司与激励员工在商定激励方案这一“蜜月期”内都未能约定明确,更难以期待双方在“分手期”顺利达成一致。

三、退出的具体流程设计

尽管激励计划等文件对激励员工的退出路径作了明确约定,但实际办理时,需要提交符合工商管理部门要求的文件才能完成激励员工退出的工商变更登记。实践中,激励员工出于不想退出、与公司之间不愉快等种种原因,可能不愿配合按照激励计划的约定签署相关变更文件,由此给公司造成困扰。有鉴于此,公司可以预防性地在激励计划相关文件中,设置激励员工如不配合签署相关文件的处理方式。

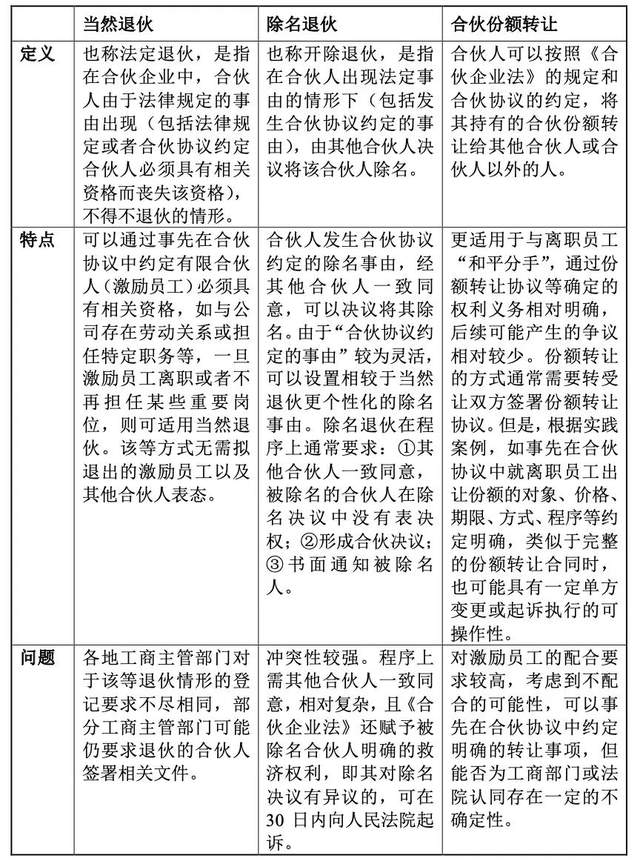

以合伙企业持股平台为例(系目前较常见的股权激励持股方式,其他持股方式可参照处理),激励员工可以通过退伙(包括当然退伙和除名退伙)和合伙份额转让的方式实现退出,三种方式对比如下:

综合上述,对于激励员工的退出机制设计,我们建议采用“份额转让+授权办理”或“份额转让+当然退伙兜底”的方式。份额转让的方式最易于为各方接受、可以通过书面协议落地、权利义务明确,适合作为激励员工退出的主要途径。作为防止激励员工届时不配合的处理方式,可以在合伙协议等文件中明确约定份额转让的主要事项,并约定就该等退出转让事项授权合伙企业的执行事务合伙人代为办理相关工商变更手续;或者以当然退伙兜底,即在合伙协议中约定有限合伙人(激励员工)必须具有公司员工身份等资格,份额转让难以操作时,可寻求通过当然退伙方式使其退出持股平台。

总结

激励员工退出机制的设计具有相当的重要性和复杂性,需要明确具体的退出事由并将其适当分类,确定由公司、实际控制人与激励员工均认可的回购价格。退出流程上,既要充分考虑各方意愿、便利性,也要考虑到激励员工不配合等假设情形,并在前期文件约定中事先做好准备。

京公网安备11011202004374号

京公网安备11011202004374号