房产税试点于2012年就已经开始推行,距今已经有10年,而从2020年开始,上海开始推动个人房产税征收落地,税务局接连发布个人住房房产税试点相关政策。

而近日,财政部原部长楼继伟发表了题为《新时代中国财政体系改革和未来展望》的文章,也意在加快推动房产税试点!个人住房房产税似乎离我们越来越近了!

我们先来看一看开征房产税的试点城市,其政策发布情况!

上海与2011年就发布了《上海市开展对部分个人住房征收房产税试点的暂行办法》;

2020年发布《关于本市开展对部分个人住房征收房产税试点若干问题的通知》;

并与2021年、2022年相继发布《关于缴纳2021/2022年度个人住房房产税有关事项的提示》。

上海房产税征收规定:

1、上海房产税计税依据:住房市场交易价格的70%。

2、上海房产税税率:实行0.4%~0.6%差别化税率。适用税率暂定为0.6%,但对应税住房每平方米市场交易价格低于本市上年度新建商品住房平均销售价格2倍(含2倍)的,税率可暂减为0.4%。

3、上海房产税征税面积:对本市居民家庭给予人均60平方米的免税住房面积(指住房建筑面积)扣除。

合并计算的家庭全部住房面积为居民家庭新购住房面积和其他住房面积的总和。

重庆地区则相继发布了《重庆市房产税实施细则》、《重庆市关于开展对部分个人住房征收房产税改革试点的暂行办法》。其中规定:

1、计税依据

应税住房的计税价值为房产交易价。条件成熟时,以房产评估值作为计税依据。独栋商品住宅和高档住房一经纳入应税范围,如无新的规定,无论是否出现产权变动均属纳税对象,其计税交易价和适用的税率均不再变动。属于本办法规定的应税住房用于出租的,按本办法的规定征收房产税,不再按租金收入征收房产税。

2、税率

(1)独栋商品住宅和高档住房建筑面积交易单价在上两年主城九区新建商品住房成交建筑面积均价3倍以下的住房,税率为0.5%;3倍(含3倍)至4倍的,税率为1%;4倍(含4倍)以上的税率为1.2%。

(2)在重庆市同时无户籍、无企业、无工作的个人新购第二套(含第二套)以上的普通住房,税率为0.5%。

3、应纳税额的计算

(1)个人住房房产税应纳税额的计算。

应纳税额=应税建筑面积×建筑面积交易单价×税率

应税建筑面积是指纳税人应税住房的建筑面积扣除免税面积后的面积。

(2)免税面积的计算。扣除免税面积以家庭为单位,一个家庭只能对一套应税住房扣除免税面积。

纳税人在本办法施行前拥有的独栋商品住宅,免税面积为180平方米;新购的独栋商品住宅、高档住房,免税面积为100平方米。纳税人家庭拥有多套新购应税住房的,按时间顺序对先购的应税住房计算扣除免税面积。

在重庆市同时无户籍、无企业、无工作的个人的应税住房均不扣除免税面积。

家住上海的史先生,在2011年购入第一套住房后,2016年4月再次购入面积约100平方米的第二套住房,当年底,他缴纳了14978.75元税款。此后2017年度至2021年度,每年缴纳税款25677.85元。

而房产税试点城市为:重庆、上海、宁夏、陕西、厦门、北京,后续也会逐渐开始推动房产税征收试点工作。

房产税的试点工作正在进行中,相信未来不久就会在全国推行,而在国际上,很多国家已经有过房产税征收的经验,我们一起来看看,也是对未来我国房产税征收的预测和参考。

美国房产税是地方政府的一项传统税收。地方政府根据各自实际情况来确定税率并依法征收,而税收主要用于民众所在区域的教育及公共服务支出。美国房产税的税率由州和地方议会根据本地财政需要制定,因此各地税率高低不等,而且随着时间推移还可能会有小幅调整。

美国在建国初期就开始征收房产税,早在1792年就有4个州征收房地产税,1798年通过的财产税法律就包含对房产和土地分别征税的规定。到了20世纪初,美国每个州都制定了征收房地产税的法规。

美国征收房地产税是为地方政府的各项服务和基础设施建设提供资金支持,并不以此为主要手段来调控房地产市场,但对购买和持有房地产的需求有间接影响。其他与房地产有关的主要税种分别归在交易税、遗产赠与税和所得税项下,此外还有一些服务性收费项目,这些税费综合起来则对抑制房市过度投机起到一定作用。总体税率大致介于1%-3%之间。

针对房产的保有环节,日本并未设立专门的房产税,而是将房产作为固定资产的一种,统一列入“固定资产税”的对象加以征收。

自1950年起,日本在地方税制中增加了“固定资产税”。根据日本《地方税法》,固定资产税的征收对象不仅包括土地和房屋,也包括如机械设备、汽车等折旧资产。

固定资产税是市町村(相当于中国的市级以下区域)级税,由地税机关征收管理。《地方税法》规定,固定资产税的标准税率是1.4%,但这并非是强制标准。

除固定资产税之外,日本部分地区还对市区房产征收税率约为0.3%的“城市规划税”(各地税率略有不同)。

房地产税在墨西哥有着较长的历史并经过数次变革,已形成一套较完善的征缴体系。墨西哥房地产税税率较低,政府希望利用低税率刺激房地产市场投资,改变房地产市场增速缓慢的现状。

房地产税在墨西哥拥有较长历史,早在西班牙殖民时期,当地居民就要为自己所拥有的不动产缴纳费用。1917年,房地产税正式写入墨西哥法律。

1983年,墨西哥议会通过了宪法第115要修正案,规定各州政府向市政府授权,由市一级政府决定当年的房地产税税率和所需征收的总税额,并代表州政府行使收缴税款的权力。

1999年,墨西哥宪法第115条款经过修改后,规定各级政府在制定房产税税率时,要综合考虑建筑物所处地段等多方面因素。

按照法律规定,拥有房产的墨西哥居民每年都要根据相应税率,向州政府缴纳一次房地产税,房屋的价值由政府派遣的评估师确定。

墨西哥各州政府在计算房地产税时基本遵循以下公式:房地产税=(土地面积×土地价格+建筑面积×房屋每平方米价格)×房地产税税率。在征收过程中,房地产税税率要与各地全年物价指数和地区发展势头相挂钩,根据涨跌情况作出相应调整。

可以看出,国际上很多国家房地产征收的税率都是各地不等的,是会根据各个地区的经济发展水平来决定。小税觉得这也可能是未来我国房产税征收的一个方向。

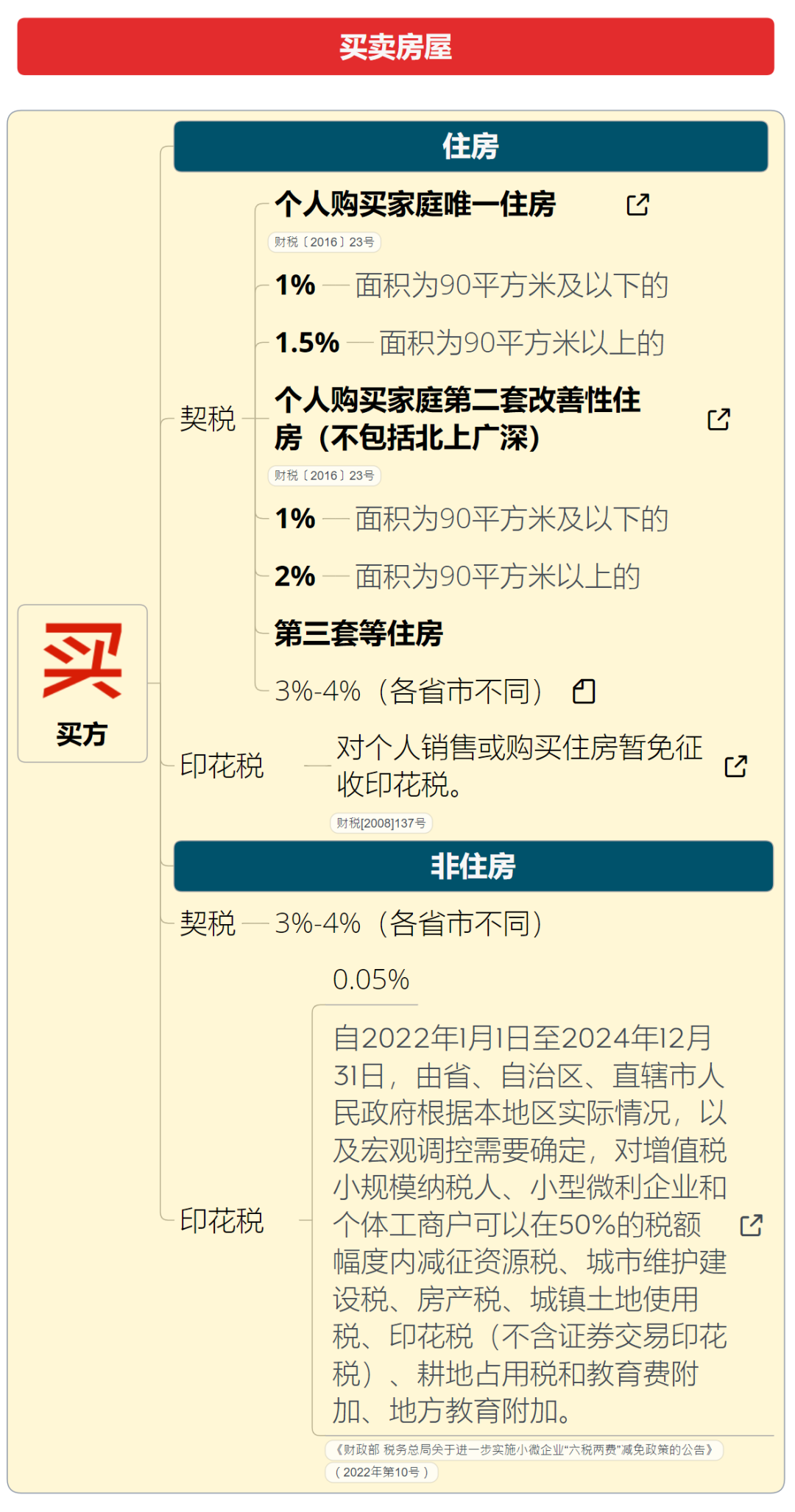

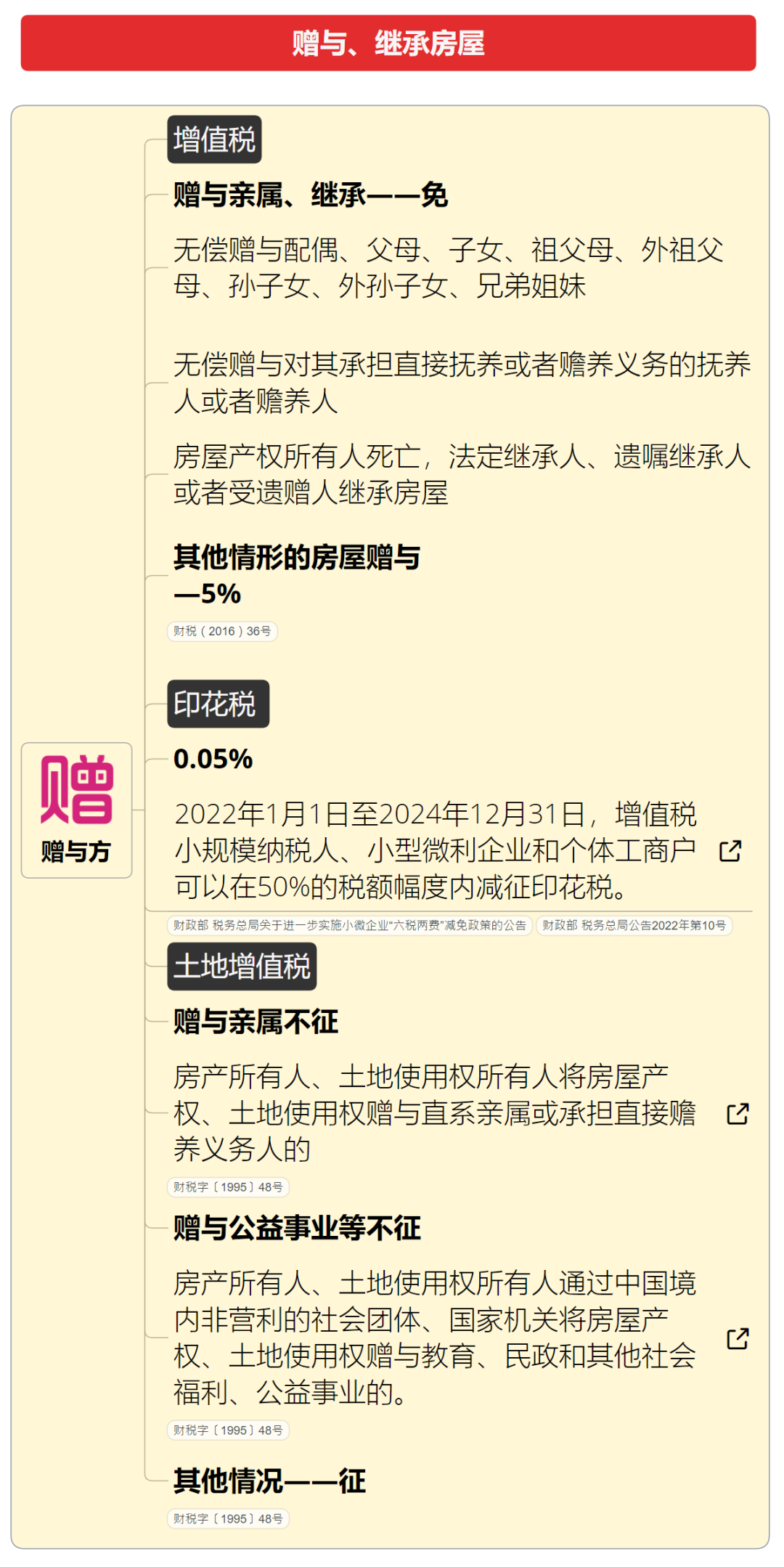

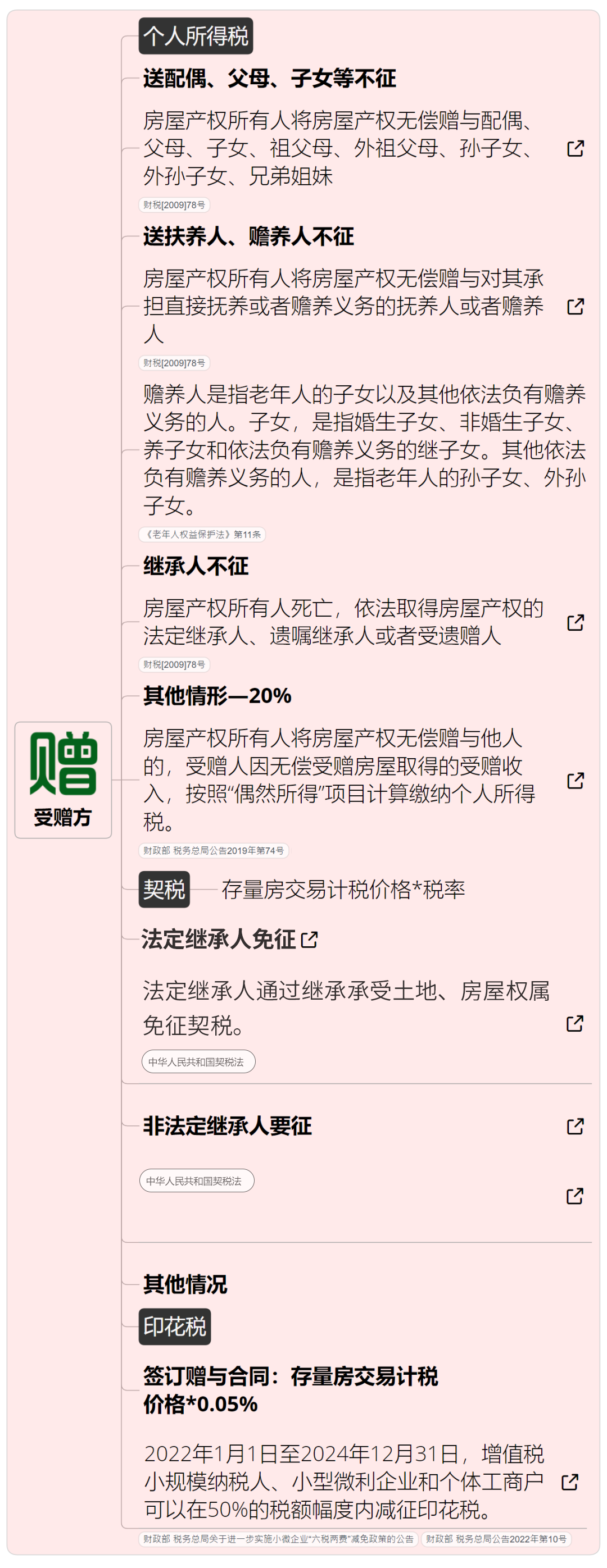

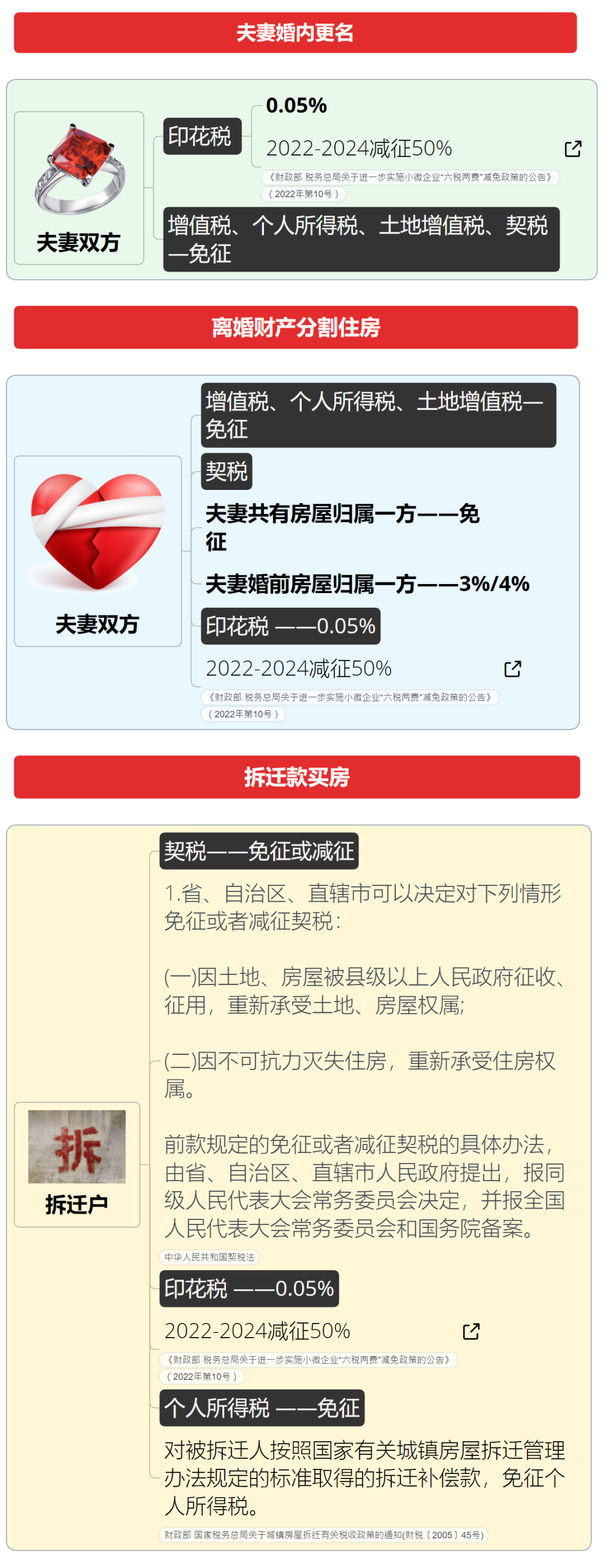

目前,个人住房转让

(买卖、赠与、继承)都交这些税!

好了,下面再来看看在当前政策下,个人住房转让都要交哪些税费!

现行的房产税优惠政策更多是企业减免优惠,后期个人住房房产税逐渐落地后,相信会有更多相关的优惠措施。

京公网安备11011202004374号

京公网安备11011202004374号