明确!财政部最新通知:数电票不用再打印了!

作者:诚立会计 | 发布时间:2023-05-24

数电票又有新规了!不用打印也能归档报销了!快跟诚立会计一起看看吧!

财政部明确!

数电票不打印也能归档报销!

5月17日,财政部会计司公布了电子凭证会计数据标准的通知,其中明确了数电票报销归档的保存方式:

通知中重点如下:

1.接收方接收完数电票后,无需打印,直接以XML文件进行报销入账归档,可不再另以纸质形式保存。

2.接收方如果确实需要打印数电票的,除了要保存纸质版发票外,还要保存XML格式电子文件。

简单来说,数电票接收以后,无论打不打印,都要保存数电票含有数字签名的XML格式电子文件!

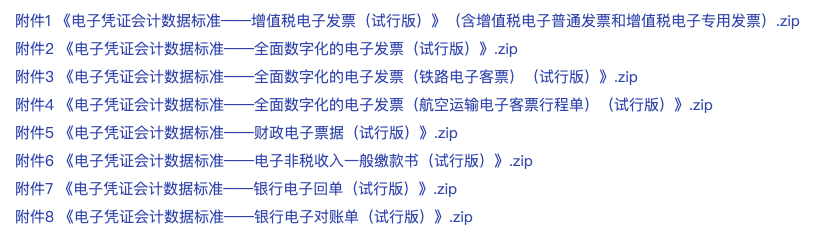

除了数电票以外,财政部还发布了其余发票(如铁路电子客票等)的电子凭证的数据标准,如果需要可以关注公众号后回复“标准”,领取财政部官方最新文件!

↓↓↓↓↓

数电票的交付方式

及命名规则

数电发票具体怎么交付?怎么保存?命名规则又是什么呢?

1. 可通过电子发票服务平台税务数字账户自动交付;

2. 也可通过电子邮件、二维码等方式自行交付;

3. 交付样式(XML格式或PDF、OFD版式文件格式)可根据需要由交付方自行选择;

4. 销售方开具发票后,系统默认将数电票文件及数据自动交付至购买方的税务数字账户,购买方可在税务数字账户中下载所需要的数电票文件。

纳税人使用各地“增值税发票综合服务平台”,进入“税务数字账户模块”,通过筛选,可以查询接收通过电子发票服务平台开具的发票。

也可取得销售方以电子邮件、二维码等方式交付的全电发票,在进入“税务数字账户”后,选择“电子发票”即可下载含有数字签名的XML格式的数电票。

1.纳税人下载数电票时,应对数电票文件规范命名,便于后续处理。例如:以“dzfp_数电票号码_下载时间”命名。

2.数电票保管人员或负责报销的会计人员,应建立数电票归集文件夹,文件夹以“年份+月份”命名,妥善保管集中归集的数电票,并建立接收的数电票台账。

数电票正确的

报销、入账和归档方式

关于数电票正确的报销、入账及归档方式,在这篇文章中有详细的操作流程,点击查看→《四部门明确:全电发票正式改名!开具、报销、入账、归档操作流程来了!》,简单来说:

1. 电子发票、电子凭证的获取和存储:

企业通过邮箱下载、税务局网站下载等渠道获取数电票数字签名的XML数据文件。

2. 票据存储:

将获取的数电票存储至发票池。对于无报账系统(如报销系统或发票池)支撑文件获取和存储的企事业单位,建议由员工手工下载至本地存储。

3. 文件验签、发票验真:

在进行报销入账之前,企业需对接收的带数字签名的XML格式的数电票遵从现有的税收征管要求进行发票查验,以保证发票的真实性。只有查验成功的发票才可报销入账,企业记录发票的验真、验签信息。

4. 解析XML文档:

自行或调用财政部提供的免费电子凭证工具包解析接收的XML文件,并存入发票池。

5. 根据数电票是否是增值税专票,如果是专票则进行5.1和5.2处理。

5.1. 发票抵扣:

数电票关联的业务入账后,依据税务总局的要求进行抵扣处理,抵扣确认后保存到发票池,记录发票的抵扣信息。

5.2. 进项转出:

发票进行抵扣后,企业根据发票用途的转变,进行进项转出处理,并将发票转出信息记录到发票池。

6. 资金支付:

对于需要付款类业务,可以由资金系统进行业务处理审批后完成资金支付。信息化较好的企业单位按《数电票标准》的要求根据银行回单回写电子凭证支付状态位信息。

7.会计记账:

核算系统根据报销业务信息、数电票的电子凭证信息,同时按照《数电票标准》要求回写电子凭证状态位信息。

8. 归档准备:

企业可设定归档前的文件生成准备时机,自行或借助财政部的免费工具包生成电子凭证-入账信息结构化数据文件。并将记账凭证、报销单、数电票含有数字签名的XML格式电子文件、电子凭证入账信息结构化数据文件等文件打包形成电子会计凭证文件。

9. 会计资料归档:

单位需按照财政部的监管要求,按照财政部、国家档案局《会计档案管理办法》(财政部 档案局令第79号)和《关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)的相关要求,参考《电子会计档案管理规范》(DA/T 94—2022)和《行政事业单位一般公共预算支出财务报销电子会计凭证档案管理技术规范》(DA/T 95—2022),将上述电子会计凭证文件进行归档,以备财政部相关监管部门查验。

京公网安备11011202004374号

京公网安备11011202004374号