金税四期,税务局会从哪些数据中发现涉税疑点呢?

作者:诚立会计 | 发布时间:2023-05-19

大家都知道,现在是大数据时代,人人都是透明的,想抹去数据留下的痕迹,几乎是不可能的。不单单是个人,企业更面临着严峻的考验。

2023年金税四期的试点城市目前有广东、山东、河南、山西、内蒙古、重庆这六个省市,2024年全面推开,这将是国家给企业家的最后警示。

五月份汇算清缴之后,所有的报表已递交,税务局根据这些数据要开始大规模行动!

金税四期是在金税三期“以票控税”的基础上实现“以数控税”。税务系统从发票、资金、资产、物流、申报数据等各方面全方位获取信息进行比对预警,例如有账外收入,虚假业务,虚列成本的,为求税收优惠政策人为在无真实业务操控收入成本等,都很难逃过系统的监管。

尤其是一些特殊行业,比如医美,毛利率高,客户又是不开票的私人,资金 、资产的高增长与申报数据不匹配,账外收入一览无余。

又比如一些空壳公司,专门经营卖票行当的,系统对票、资金、物流的比对,根据资金回流等现象,很快就会让这一行为暴露无遗。

还有一些我们的日常真实业务,哪怕只是让别人多开了一点,这个也是存在风险的,严格意义上来说也是虚开,系统会比对库存与收入发现异常。

人是无法欺骗税控系统的,利用现下的税收优惠政策,规范纳税筹划,才是最至关重要的。

税务局会从哪些数据中发现涉税疑点呢?

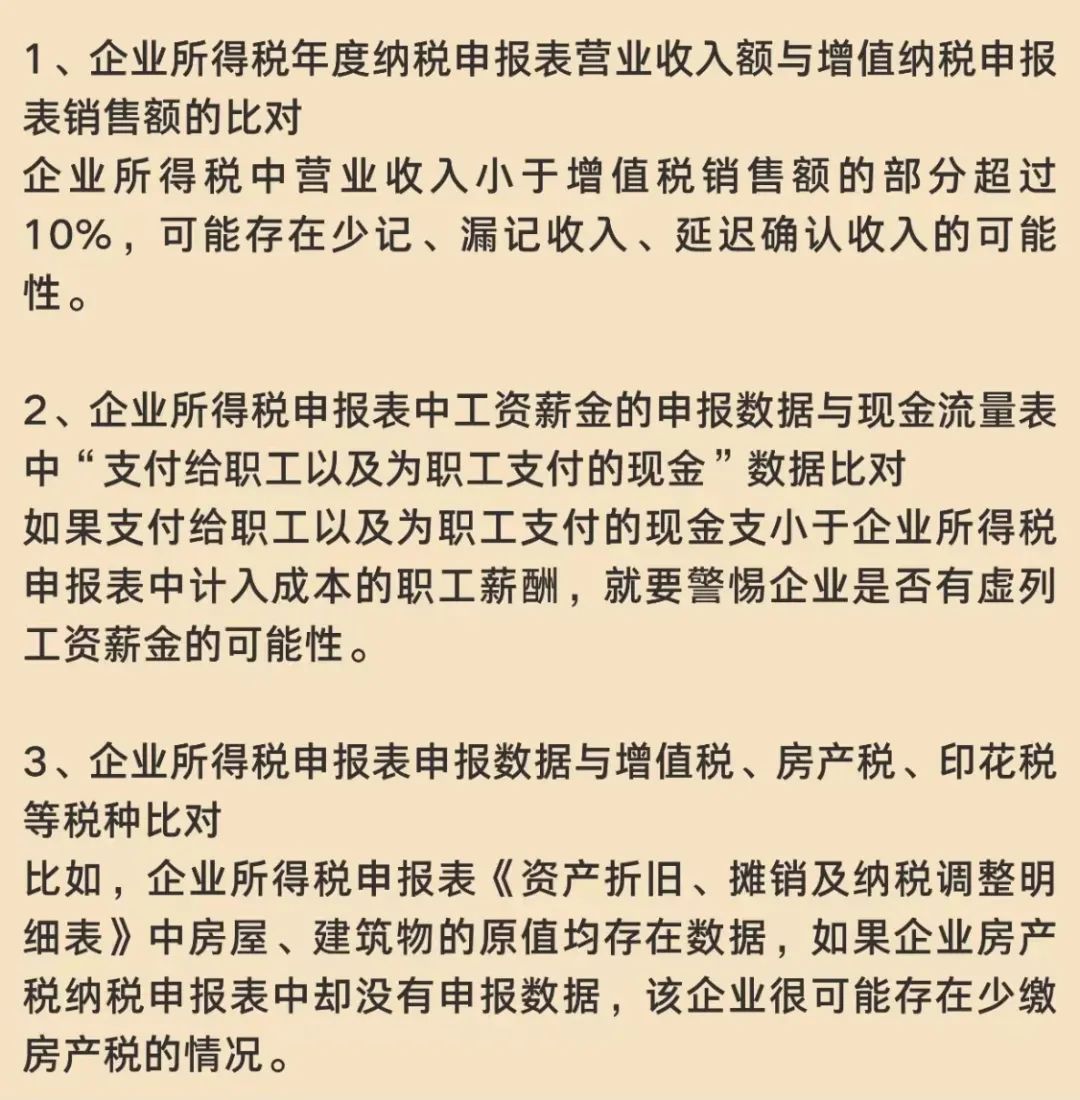

一、从纳税申报表数据比对,来分析涉税风险

纳税申报数据是企业对外报送的资料,数据相对真实与公允,通过纳税申报数据的比对以及与财务报表数据的比对分析可以窥探出企业存在的一些涉税风险。

二、从财务报表数据识别涉税疑点

1、货币资金期末余额较大

涉税风险:企业发生“白条抵库”中的成本费用支出,由于无法取得真实、有效、合法的税前扣除凭证,将无法在企业所得税前扣除。

2、其他应收款期末余额较大

涉税风险:投资者向企业借款且借款年度终了后未归还借款的,视为企业对个人投资者的红利分配,按照“利息、股息、红利所得”项目计征个人所得税。

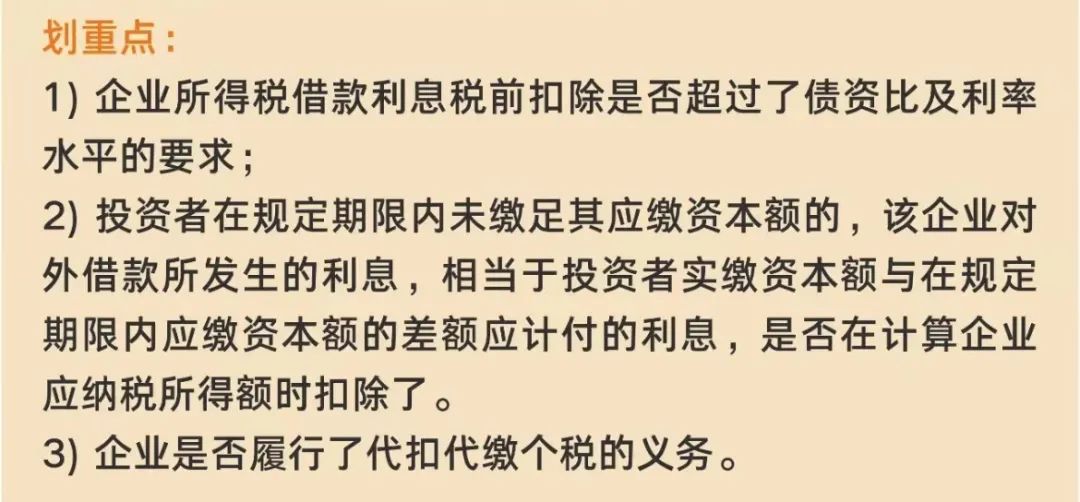

注意:企业是否履行了代扣代缴个税的义务。

3.其他应付款期末余额较大

公司发生的经营性借款利息支出税前扣除需取得发票、满足关联借款的资债比(金融企业5:1,非金融企业2:1)要求,利率水平不高于同期同类银行贷款利率等,另外还需要考虑股东出资是否缴足等特殊情节。

4.营业收入与存货的比对

营业收入与存货的比对异常,可能存在存货账实不符,隐瞒收入的风险。

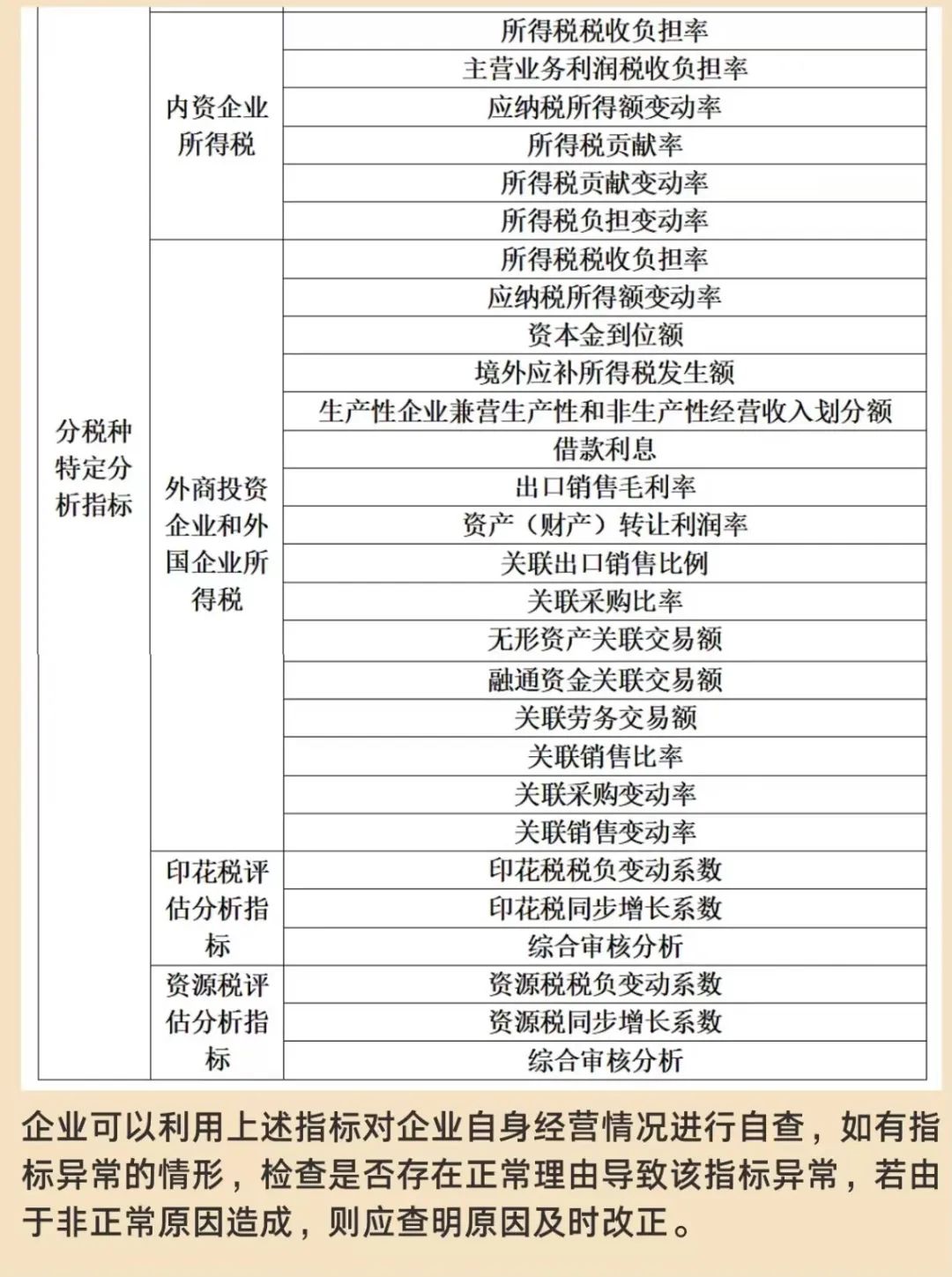

三、常见的风险指标

纳税评估常用风险指标如图所示:

四、风险指标的变动分析与涉税风险分析

1.存货周转率

存货周转率越高,表明企业存货变现能力越强,存货及占用在存货上的资金周转速度越快

2.固定资产综合折旧率

通过检查企业的固定资产综合折旧变动率,可以发现是否存在违规计提折旧,虚增成本的问题。

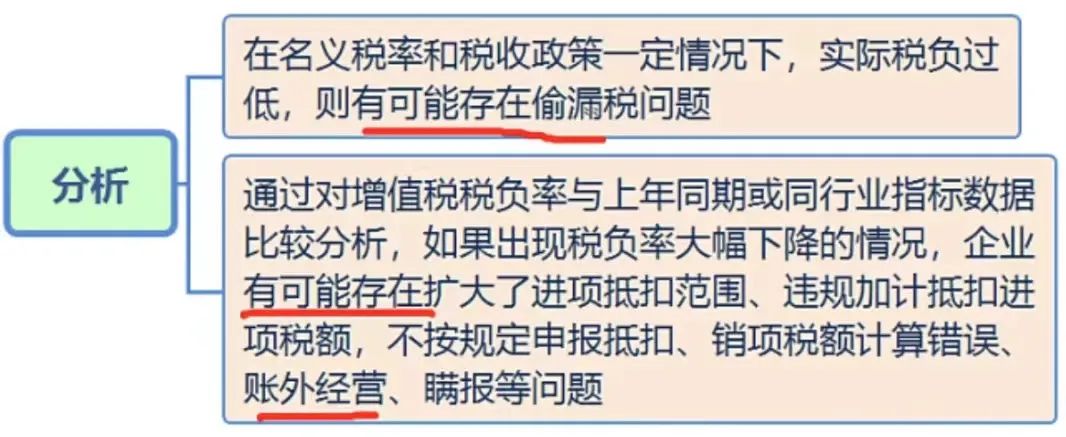

3.增值税税负率(简称税负率)

4.所得税税负率

如果所得税税负率低于当地同行业同期税负率,企业可能存在不计或少计销售收入、多列成本费用、扩大税前扣除范围等问题。

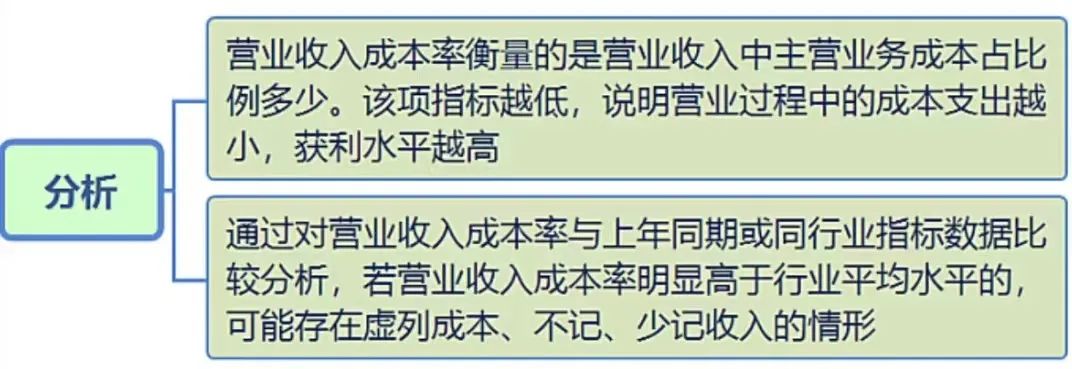

5.营业收入成本率

京公网安备11011202004374号

京公网安备11011202004374号