新《公司法》下,个人直接持股好还是利用公司间接持股好?

作者:诚立会计 | 发布时间:2024-05-09

很多股权专家讲课,都会提及个人直接持股实际运营公司的弊端,而建议使用间接持股的方式,利用公司去担任实际运营公司的股东,也就是利用营业执照去注册公司,而不是用个人身份证去注册,从而搭建多层股权架构。

这一说法其实存在很大的片面性,忽视了直接持股的优势,也对间接持股的弊端避而不谈。实际上,无论个人直接持股,还是利用公司间接持股,都各有优点,也各有使用局限性,如何运用还要结合自身实际情况和具体需要来确定。

下面,我们结合新《公司法》的新变化,综合分析一下直接持股与间接持股的优势与不足。

一、个人直接持股的优势

相比于搭建多层股权架构,个人直接持有实际运营公司股权,有以下优势:

一是权益保障更加直接。新修订的《公司法》(以下《公司法》均指新修订的《公司法》)第四条第二款明确:“公司股东对公司依法享有资产收益、参与重大决策和选择管理者等权利。”而整部《公司法》也有大量的条款都在维护和保障股东的各项合法权益。因此,如果自然人直接持股公司,就是公司的股东,即使不在章程、协议中做特别安排,股东的相关权益也会受法律保护;而如果利用公司进行持股,则该自然人并非实际运营公司的股东,只能间接行使股东权利、逐层保障自身合法权益。

二是减少公司管理成本。公司并非设立后就可以自然永久存续,而是需要投入相应的成本去维持其存在,即使公司不开展任何业务,场地的租赁(或注册地址使用)、人员的聘用(或代理记账服务)也往往难以避免。《公司法》第二百六十条第一款规定:“公司成立后无正当理由超过六个月未开业的,或者开业后自行停业连续六个月以上的,公司登记机关可以吊销营业执照,但公司依法办理歇业的除外。”也就是说,公司除依法办理歇业(有时间限制)外,必须持续记账报税、接受检查监督,否则就会被列入经营异常名录,直至吊销营业执照。公司越多管理成本就越大,这对于经济实力雄厚的出资人来说不足为虑,但对于大多数创业者,却是不得不考虑的问题,公司活不下去,股权架构再“科学”也是枉然。

三是减少连带责任风险。很多股权专家都会讲到多层股权架构有着风险隔离的作用,这其实只讲了一部分的真相,公司越多对管理的要求就越高,实际控制人的各个公司之间必须做到管理规范、权责独立、泾渭分明,才能真正隔绝风险。而现实情况是,公司越多,就越容易出现财务混同、业务混同、场地混同、人员混同等等情况,最后导致各公司债务相互影响,共同承担连带责任。特别是新《公司法》在纵向人格否认的基础上又增加了横向人格否认,进一步增加了实际控制人各公司之间的债务连带责任风险。

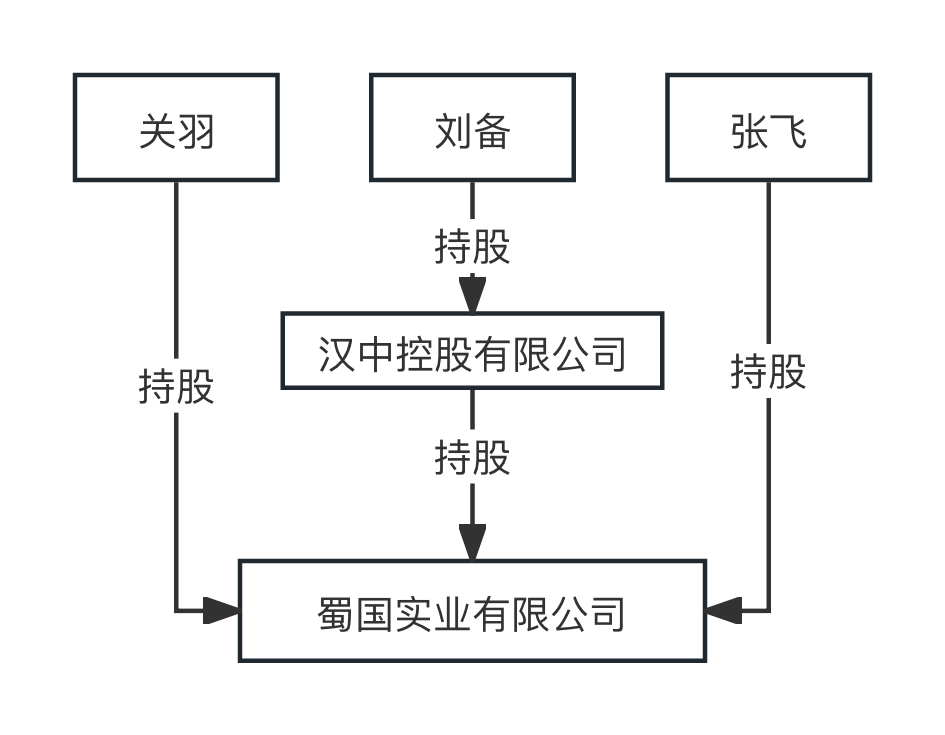

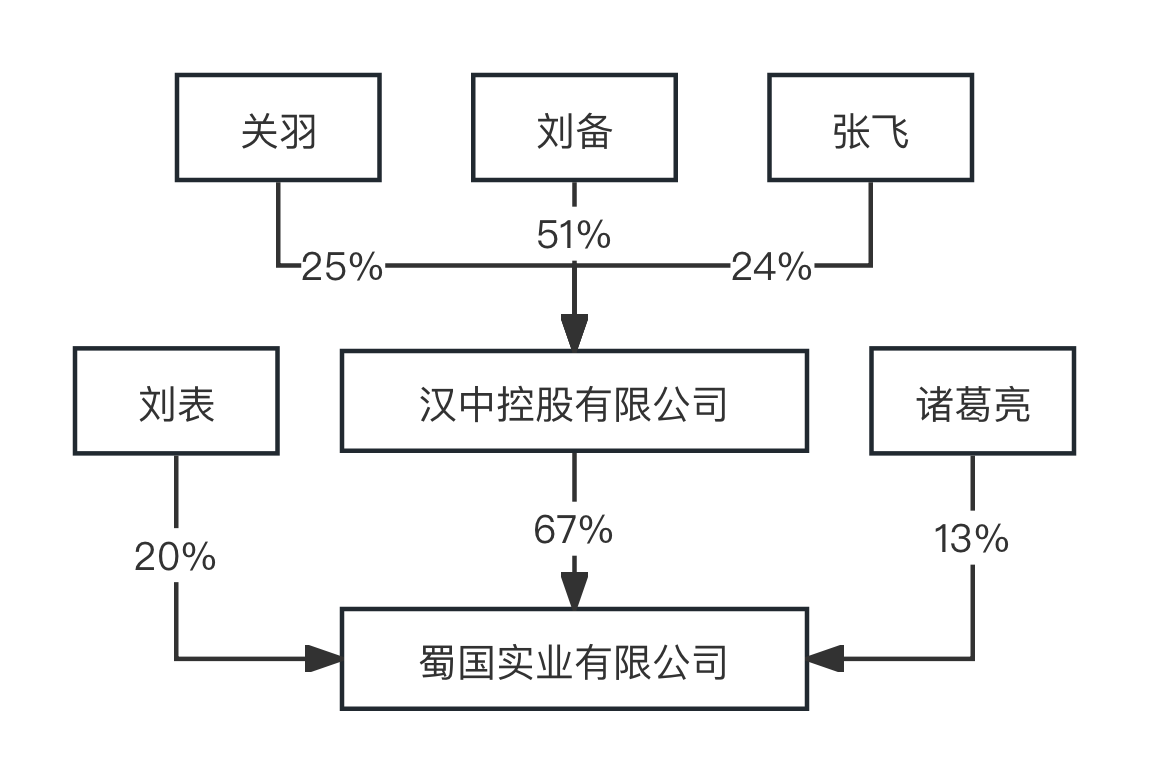

四是卖股变现税负更低。如下图,刘备通过汉中控股有限公司间接持有蜀国实业有限公司的股权,而关羽、张飞则直接持有蜀国实业有限公司的股权。当刘备准备卖出蜀国实业的股权、变现到个人账户时,需要用汉中控股卖出蜀国实业的股权,赚到的钱汉中控股先要缴纳25%的企业所得税,税后利润分到刘备个人账户时,还需要再缴纳20%的个人所得税。而如果是关羽、张飞卖股变现,则只需要对增值部分缴纳20%的个人所得税即可。

二、个人直接持股的弊端

相比利用公司持股,自然人直接持股实际运营、产生收益的公司,将有以下弊端:

一是分配收益代扣个税。还是以上图为例,如果蜀国实业有限公司赚到了钱,要给股东分配红利,根据《个人所得税法》的规定,个人取得股息红利需要缴纳20%的个人所得税,由分配股息红利的公司代扣代缴;而根据《企业所得税法》的规定,居民企业之间的股息红利为免税收入。也就是说,蜀国实业对股东进行分红,向关羽、张飞分配,1000万的利润将只能分到800万,而向刘备控制汉中控股分配,则无需纳税。

二是利润转增代扣个税。如果关羽、张飞认为分配利润要缴20%的个税太亏,想把蜀国实业的利润转增为蜀国实业的注册资本,是否能避免缴纳个税呢?答案是不能。税法对于利润转增注册资本,视同先分红、然后股东再以所分到的资金增加注册资本。那么在这个过程中,我们会发现,刘备控制的汉中控股仍然无需缴纳企业所得税,而关羽、张飞仍然需要缴纳20%的个人所得税。

三是利润留存增大风险。无论有限责任公司还是股份有限公司,只有股东承担的是有限责任,以认缴出资额或认购的股份为限承担责任,公司则需要以其全部资产对自身债务承担无限责任。当公司股东为自然人时,因分红需要缴纳20%的个人所得税,很多股东会选择把利润留存在公司,而一旦公司遭遇到重大交易风险或侵权赔偿、大额的罚款或补税补滞纳金,公司的未分配利润将一朝归零。

四是增大股东财税风险。个人股东为了降低税负从公司取得收益,往往会采取用个人卡收款、“两套账”、虚列开支等隐瞒收入、增大成本的偷税漏税行为,有的甚至采取挪用资金、职务侵占、虚开增值税专用发票、虚开发票等做法,很容易涉及刑事责任风险。而即使采取股东借款的方式从公司取得资金,如果不在当年进行归还,也需要缴纳20%的个税,否则也属于偷税漏税。

三、利用公司持股的优势

个人持股的弊端其实已经衬托出了利用公司持股的优势,具体包括:

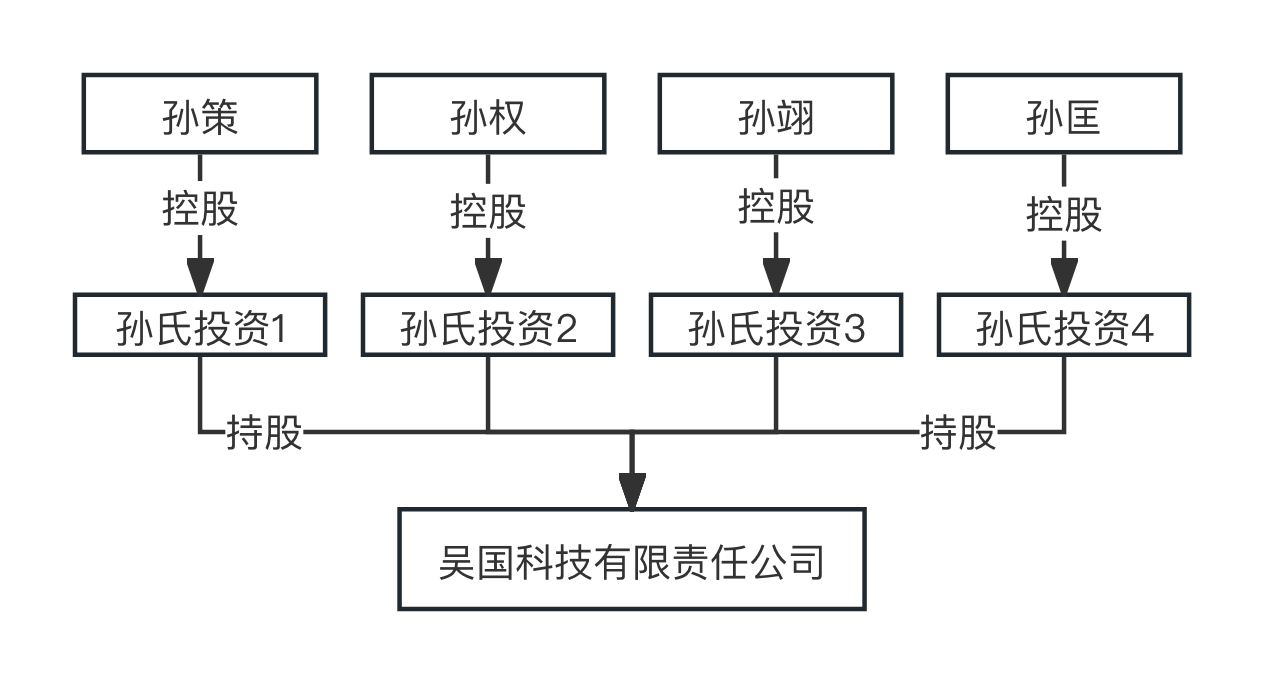

一是收益分配无需纳税。《企业所得税法》第二十六条规定:“企业的下列收入为免税收入:……(二)符合条件的居民企业之间的股息、红利等权益性投资收益;……”《企业所得税法实施条例》第八十三条规定:“企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。”这一政策使得利用公司持股将节省大量税负,如下图,孙氏兄弟利用孙氏投资来取得吴国科技的分红,只要这些分红不进一步向孙氏兄弟个人账户分配,就无需缴纳个税,孙氏兄弟可以直接运用孙氏投资的资金和名义去投资、置业。而因为没有缴纳个税的负担,也可以减少利润留存的风险和股东财税风险。

二是利润转增无需纳税。当孙氏兄弟想要增强吴国科技的资金实力,可将吴国科技的利润用于转增注册资本,而转增注册资本要视同分红后再投资,对于利用孙氏投资持股吴国科技的孙氏兄弟而言,吴国科技分红本身是免税的,没有所得税。也只有“再投资”这个步骤需要缴纳印花税,税率仅为万分之二点五。

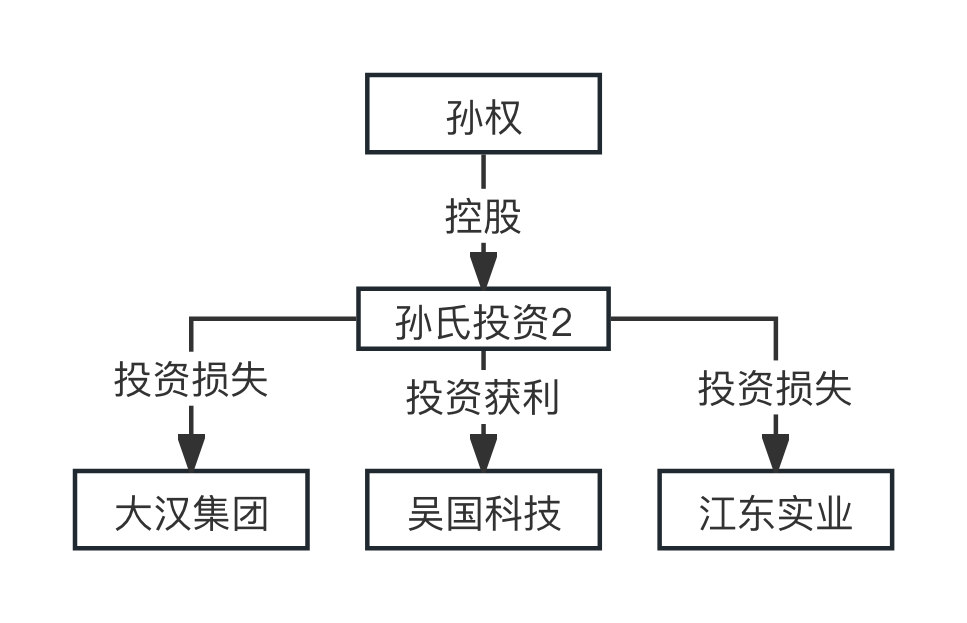

三是投资损失可以抵扣。《企业所得税法》第十八条规定:“企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。”也就是说,如果孙权控股的孙氏投资2在其他投资上出现损失,而对吴国科技的投资在变现时大赚了一笔,则赚取得利润可以抵扣五年之内的损失,减少孙氏投资2应当缴纳的企业所得税。如果孙权不是通过孙氏投资2来持股,而是直接持股这些投资公司,缴纳个人所得税时就无法享受到抵扣投资损失的税收优惠政策。

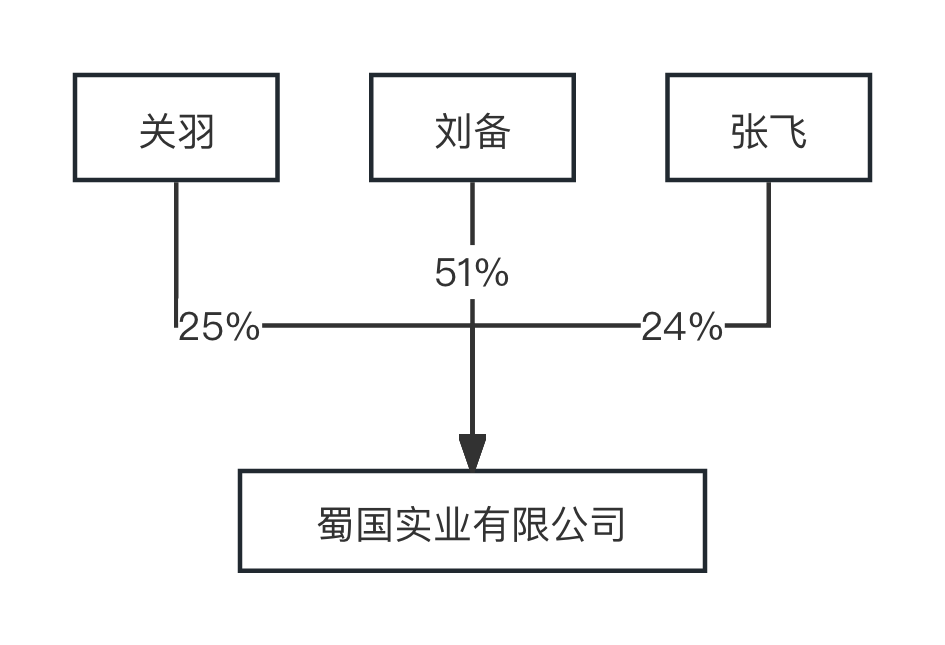

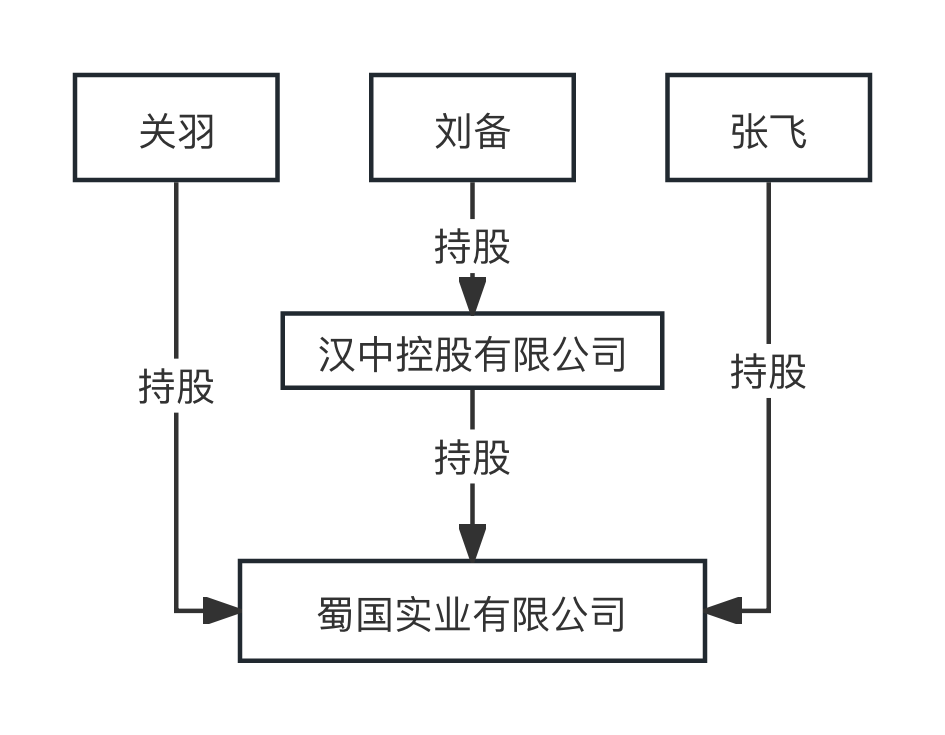

四是融资融人增大空间。如下第一幅图所示,当刘备、关羽、张飞直接持股蜀国实业时,再想引入投资人、对人才进行股权激励,刘备的持股比例就会低于51%,很容易面临控制权丢失的问题。但如果是间接持股、搭建多层股权架构,就增大了腾挪空间,股权对外可融资、对内可融人,引入外部资源、调动内部积极性,既能使公司获得更大发展,也不至于丢失控制权。如下第二幅图所示,虽然蜀国实业给投资人刘表和核心高管诸葛亮都分了股权,仍然没有影响刘备对蜀国实业的实际控制权。

四、利用公司持股的弊端

凡事有利就有弊,搭建多层股权架构,也同样存在弊端,有其使用局限性。

一是弱化股东管控权利。如上图所示,刘表、诸葛亮都是蜀国实业有限公司的股东,其股东权利受到《公司法》的保护,可以直接行使股东权利,比如刘表、诸葛亮都享有对蜀国实业公司的知情权,可以申请查阅会计凭证、会计账簿,还可以委托律师、会计师等专业人员来行使相关知情权。但如果是关羽和张飞,其股东权利只能在汉中控股层面行使,对于蜀国实业连最基本的知情权都不具有,要想维护自身在蜀国实业的权益,则必须通过汉中控股来进行,但两人对汉中控股也不具有控制权,这无疑削弱了两人对蜀国实业的管理控制。

二是增大管理运营成本。公司越多,管理运营成本无疑越大,如果实际控制人对部分公司关注不够、管理力量又跟不上,不仅会存在各种各样的运营风险、交易风险,还可能会受到行政机关的各种处罚,甚至吊销营业执照。而要增大管理成本的投入,对于大多数创业者来说仍然是不能忽视的负担。

三是增大连带责任风险。《公司法》第二十三条规定:“公司股东滥用公司法人独立地位和股东有限责任,逃避债务,严重损害公司债权人利益的,应当对公司债务承担连带责任。股东利用其控制的两个以上公司实施前款规定行为的,各公司应当对任一公司的债务承担连带责任。”在实务中,很可能股东主观上并没有利用其控制的公司来逃避债务,但只要股东与公司之间、股东所控制的各公司之间在财务、业务、人员等方面不够独立,均有可能对彼此债务承担无限连带责任。

四是增加卖股变现税负。在利用公司间接持股的架构中,只有公司之间分配股息、红利是免企业所得税的,如果是卖出公司、转让股权获利,则并不免征企业所得税。如下图,刘备如果通过汉中控股卖出蜀国实业的股权,取得1000万元增值收益,则该收益先由汉中控股缴纳250万的企业所得税,剩余750万,汉中控股向刘备个人账户分配时,将再代扣代缴20%的个人所得税,刘备实际到账只有600万。而如果是关羽、张飞卖出蜀国实业的股权变现,则省去了缴纳企业所得税的税负。

综上,我们利用一些简单的图示分析了个人直接持股与利用公司间接持股的优势与不足,从中我们可以发现,无论哪种持股方式,均有利有弊。这些年,我看到过很多创业刚起步就把股权架构搭得花里胡哨的创业者,看着很高级,实则增加了成本、分散了精力、增大了合伙人之间的相互猜忌,反而制约了公司和自身发展;也见过不少因为忽视顶层架构设计、忽视股权运用而使公司和自身发展难以突破、错失良机的案例。因此,如何持股的问题,需要结合我们自身的发展阶段、实际情况去考虑,适合的才是最好的。

京公网安备11011202004374号

京公网安备11011202004374号