2023年增值税加计抵减政策发布!

作者:诚立会计 | 发布时间:2023-06-06

2023年增值税加计抵减政策怎么享受?有哪些具体优惠?快跟诚立会计一起看看吧!

加计抵减政策是什么?

在深化增值税改革中,不少生产、生活性服务业纳税人享受到了加计抵减政策带来的减税红利。

但到底什么是加计抵减?又有哪些具体优惠呢?

加计抵减是国家为促进经济,扶持企业发展给予纳税人的税收优惠政策之一。是允许纳税人在规定的时间范围内,允许特定行业的纳税人按照当期可抵扣进项税额的一定比率进行加计,抵减应纳税额。

根据《财政部国家税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)第七条规定,纳税人应按照现行规定计算一般计税方法下的应纳税额后,区分以下情形加计抵减:

抵减前的应纳税额等于零的,当期可抵减加计抵减额全部结转下期抵减;

抵减前的应纳税额大于零,且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减;

抵减前的应纳税额大于零,且小于或等于当期可抵减加计抵减额的,以当期可抵减加计抵减额抵减应纳税额至零。

未抵减完的当期可抵减加计抵减额,结转下期继续抵减。

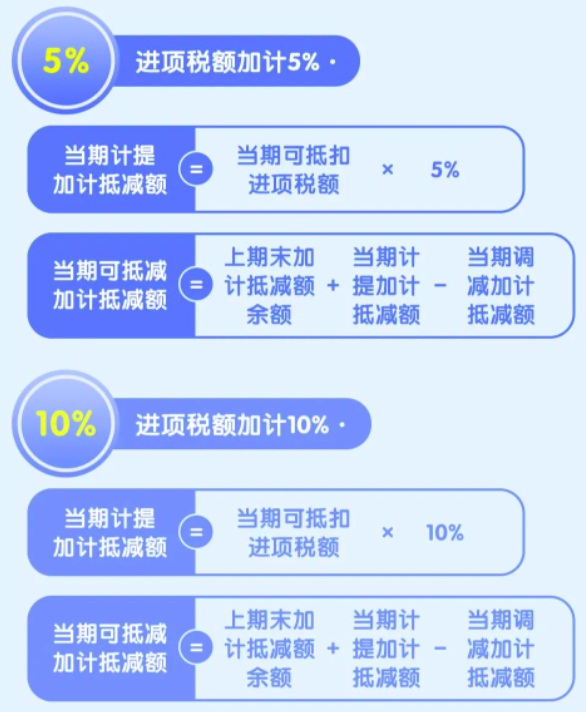

当期计提加计抵减额=当期可抵扣进项税额X10%(或5%)

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

根据财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告(财政部 税务总局公告2023年第1号):自2023年1月1日至2023年12月31日,增值税加计抵减政策按照以下规定执行:

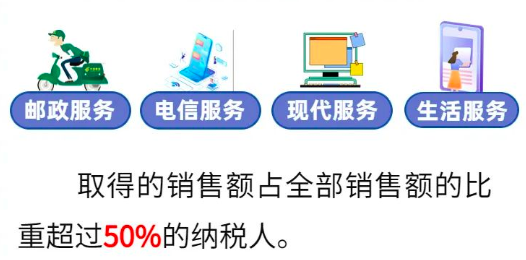

(一)允许生产性服务业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额。

生产性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

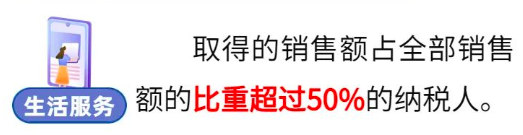

(二)允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。

生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

(三)纳税人适用加计抵减政策的其他有关事项,按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)、《财政部 税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部 税务总局公告2019年第87号)等有关规定执行。

另外,按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。

加计抵减操作

加计抵减具体要怎么操作呢?我们以北京税务发布的2023年增值税加计抵减操作步骤为例:

如何办理2023年度加计抵减声明备案?

通过【我要办税】—【综合信息报告】—【资格信息报告】,根据实际情况选择《生产、生活性服务业增值税加计抵减政策声明》或《生活性服务业增值税加计抵减政策声明》进入填写提交即可(【生产、生活性服务业增值税加计抵减政策声明】是适用5%的,【生活性服务业增值税加计抵减政策声明】是适用10%的)。

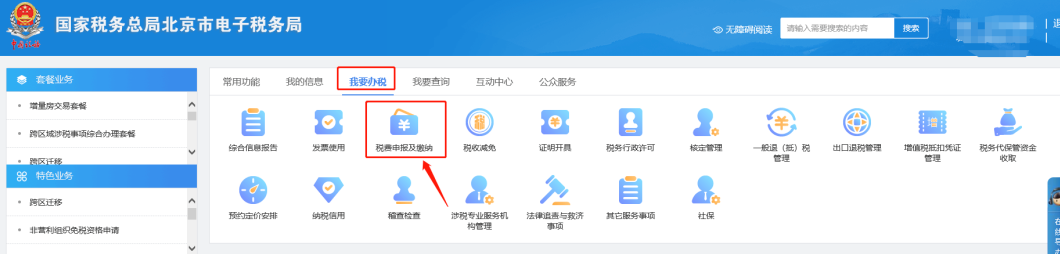

一、我要办税—综合信息报告。

二、综合信息报告—资格信息报告,根据实际情况选择《生产、生活性服务业增值税加计抵减政策声明》或《生活性服务业增值税加计抵减政策声明》进入填写提交即可(【生产、生活性服务业增值税加计抵减政策声明】是适用5%的,【生活性服务业增值税加计抵减政策声明】是适用10%的)。

办理加计抵减声明后,申报增值税还是提示需要办理加计抵减声明?

点击【按期应申报】界面右上角的【重置申报清册】。再点击填写申报表,显示出报表填写界面后,请点击右上角的【重置】,点击重置后数据会清空,请重新填写报表后再申报。

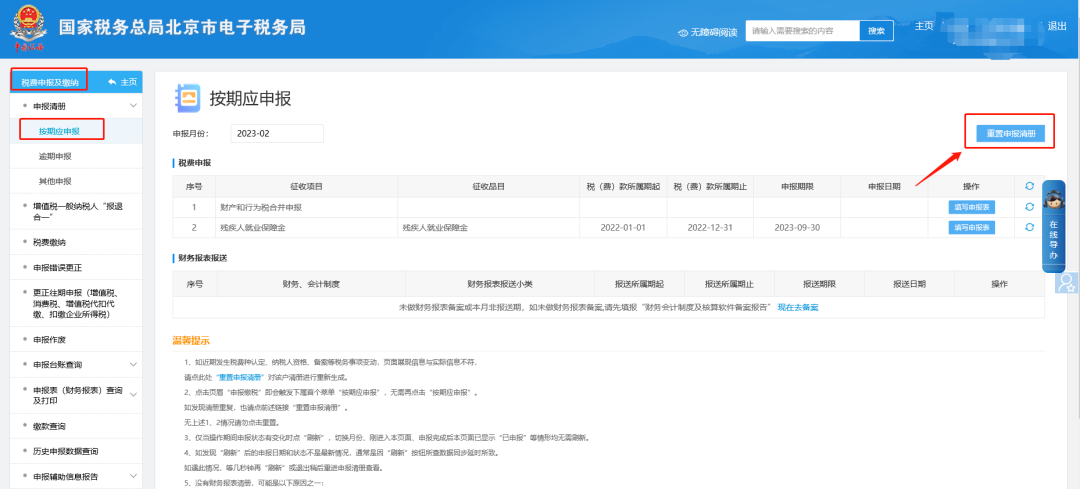

一、我要办税—税费申报及缴纳。

二、税费申报及缴纳—按期应申报界面右上角的【重置申报清册】。再点击填写申报表,显示出报表填写界面后,请点击右上角的【重置】,点击重置后数据会清空,请重新填写报表后再申报。

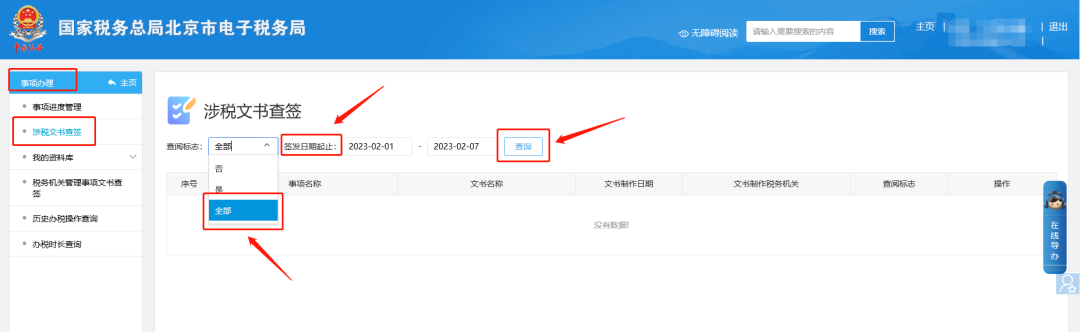

电子税务局办理加计抵减声明后从哪里可以查询打印结果?

在电子税务局主页依次点击【我要查询】—【办税进度与结果信息查询】—【涉税文书查签】界面办理状态选择全部,申请日期选择提交的时间,事项名称选择全部点击后面查询,查询到点击操作下方查看或下载可以打印。

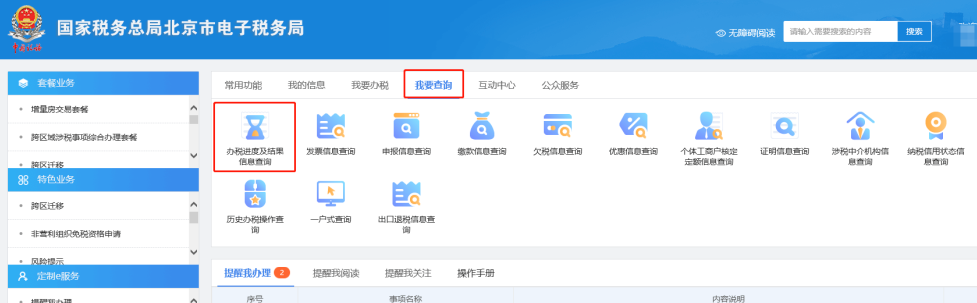

一、我要查询—办税进度与结果信息查询。

二、办税进度与结果信息查询—涉税文书查签界面办理状态选择全部,申请日期选择提交的时间,事项名称选择全部点击后面查询,查询到点击操作下方查看或下载可以打印。

举例

问:我是一家餐饮公司,此前一直享受生活性服务业15%加计抵减政策,2022年底还有加计抵减余额10万元未抵减完,最近出台了新的加计抵减政策,请问去年没抵减完毕的余额还能在今年继续抵减吗?

答:《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(2023年第1号)规定,纳税人适用加计抵减政策的其他有关事项,按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)、《财政部 税务总局关于明确生活性服务业增值税加计抵减政策的公告》(2019年第87号)等有关规定执行。

因此,按照现行政策规定,你公司此前未抵减完的加计抵减额,可以在加计抵减政策有效期内继续抵减应纳税额。加计抵减政策执行到期后,纳税人不再计提加计抵减额,结余的加计抵减额停止抵减。

第二个例子:

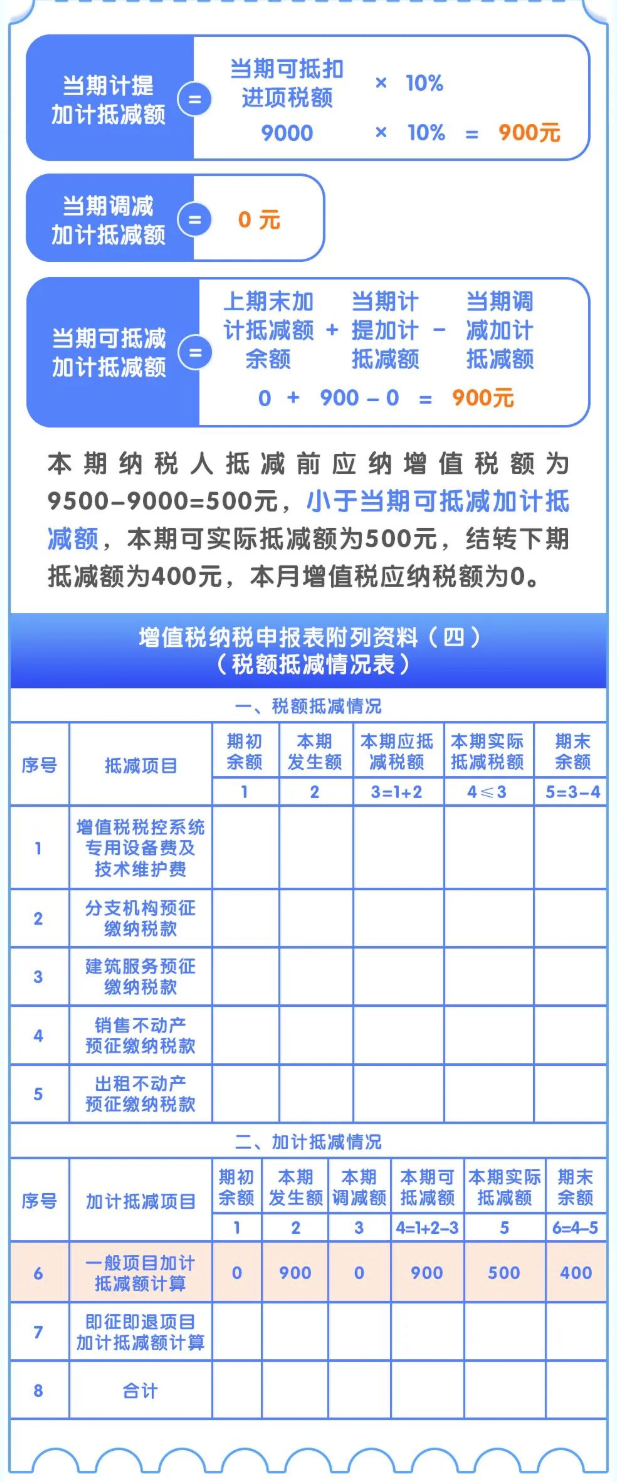

甲公司是一般纳税人,从事生活服务业,适用增值税进项税额加计抵减10%政策,2023年1月税款所属期销项税额9500元,当期认证进项税额9000元,当期无进项税额转出,假设上期留抵税额为0,期初加计抵减余额为0。

京公网安备11011202004374号

京公网安备11011202004374号