解读2023年IPO终止企业情况

作者:诚立会计 | 发布时间:2023-05-19

近年来,中国股市开始了一波大型IPO浪潮,各种企业纷纷在股市上市,而其中不少企业也因此成为了中国的独角兽。然而,在这波浪潮中,却也有不少企业被迫终止在资本市场门口,仅差临门一脚。

截至4月底,中国股市2023年IPO终止企业91家,其中8家被否,83家撤回,这些企业也因此错失了在股市上市的机会。在这91家IPO终止企业中,甚至有34家企业已回复二轮及以上问询,到底是什么原因导致它们被否或撤回呢?下面诚立会计就来对这些折戟于资本市场之前的企业情况进行分析和解读:

财务指标

通过对这91家IPO终止企业的数据进行统计分析,我们认为,终止的其中一个原因是企业财务方面抗风险能力较弱。汇总数据如下:

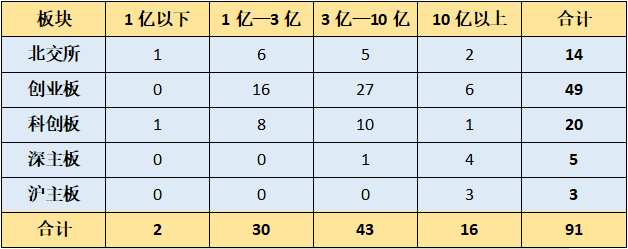

(1)2023年IPO终止企业最近一年收入汇总表

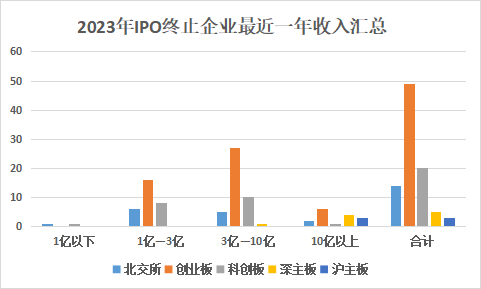

(2)2023年IPO终止企业最近一年净利润汇总表

从以上汇总数据可以看出,2023年的IPO终止企业中,35%以上的企业收入低于3亿,超过79%的企业净利润低于1亿,甚至还有亏损企业。

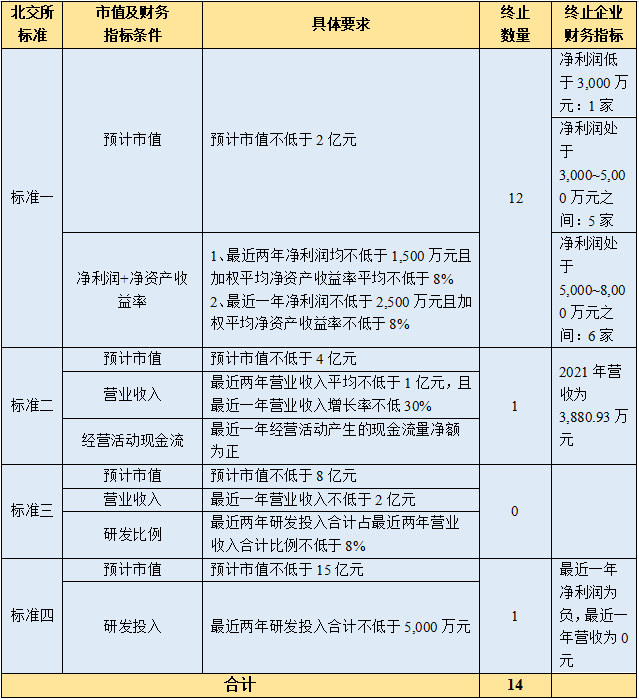

(3)北交所IPO终止企业的财务指标

我们在这里单独分析一下北交所的情况,14家北交所IPO终止企业中,超过64%最近一年净利润低于6,000万元,但是从这些企业所选择的上市标准及其财务指标分析,大部分是达到北交所的财务指标条件的,这14家北交所IPO终止企业所选择的上市标准及相关财务指标统计如下:

从上表数据可以看出,北交所今年这14家IPO终止企业中,绝大多数财务指标是达到北交所上市标准条件的,且净利润中位值达到5,076.99万元,营业收入中位值达到32,920.03万元,说明这些企业终止IPO的关键原因应该不是因为财务数据不达标。当然,也可能是因为北交所上市门槛越来越高了,监管部门和投资者开始更加注重企业的可持续发展,而不是企业的短期业绩。

政策变化

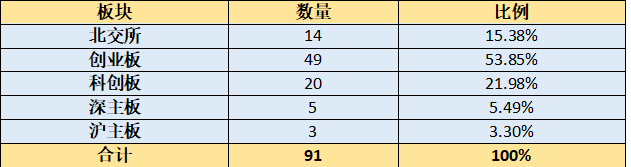

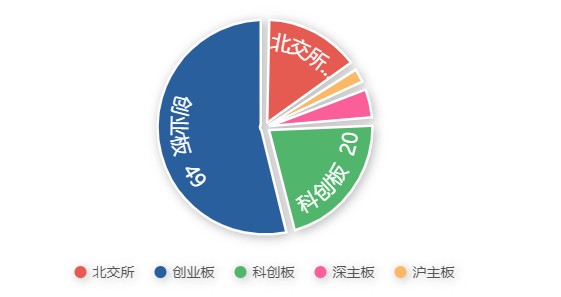

我们对91家终止企业按拟上市板块进行统计分析,数据如下:

从数据可以看出,拟上创业板的企业终止数量远高于其他板块,占53.85%,超过其他几个板块之和。深究其原因,应该和深交所此前发布的《创业板企业发行上市申报及推荐暂行规定(2022年修订)》有关。该规定在2022年的修订内容主要是增加了第三条,内容如下:

“本所支持和鼓励符合下列标准之一的成长型创新创业企业申报在创业板发行上市:

(一)最近三年研发投入复合增长率不低于15%,最近一年研发投入金额不低于1000万元,且最近三年营业收入复合增长率不低于20%;

(二)最近三年累计研发投入金额不低于5000万元,且最近三年营业收入复合增长率不低于20%;

(三)属于制造业优化升级、现代服务业或者数字经济等现代产业体系领域,且最近三年营业收入复合增长率不低于30%。

最近一年营业收入金额达到3亿元的企业,或者按照《关于开展创新企业境内发行股票或存托凭证试点的若干意见》等相关规则申报创业板的已境外上市红筹企业,不适用前款规定的营业收入复合增长率要求。”

首次将研发投入、研发复合增长率、营业收入复合增长率等标准量化并纳入创业板的“三创四新”定位,新规出台使得部分不符合要求的企业纷纷撤回,我们分析以上政策的变化正是拟上创业板的企业终止数量多的最主要原因。

行业分布

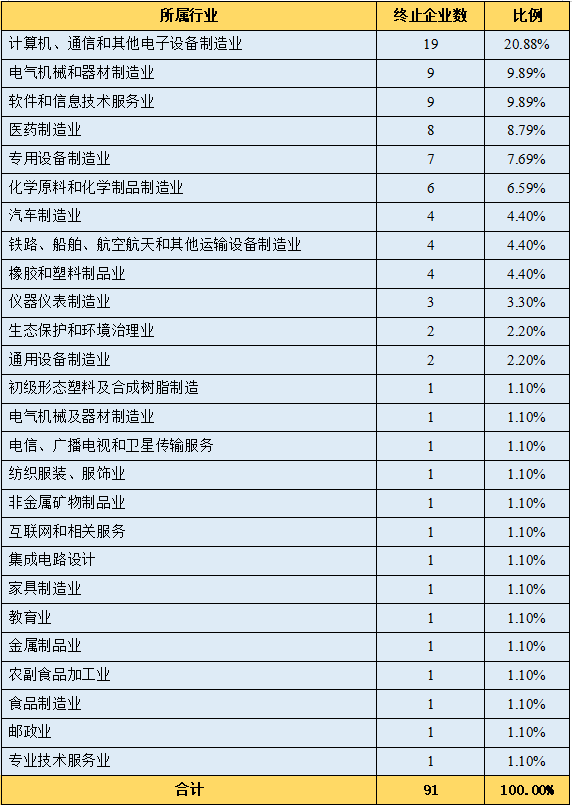

我们对91家终止企业按拟所属行业进行统计分析,数据如下:

从上表数据可见,本年度IPO终止企业中前几的行业分别是计算机、通信和其他电子设备制造业、电气机械和器材制造业、软件和信息技术服务业、医药制造业,经分析,主要原因在于以下几方面:

(1)行业竞争激烈:这四个行业都是技术含量较高、竞争激烈的行业。在市场竞争激烈的情况下,一些企业可能无法在市场上获得足够的份额和利润,从而难以满足IPO的上市标准,最终导致终止IPO。

(2)监管政策影响:这四个行业都是监管比较严格的行业,相关的监管政策对企业的影响较大。一些企业可能无法满足相关的监管要求,从而无法通过IPO审核。

(3)技术更新换代快:这些行业的技术不断更新换代,企业需要不断投入研发,以跟上市场的发展趋势。一些企业可能无法跟上技术的更新换代,导致产品落后,无法满足市场需求,从而无法通过IPO审核。

(4)市场环境不利:这些行业都受到市场环境的影响,如经济周期波动、市场需求变化等。一些企业可能无法适应市场变化,从而导致业绩下滑,无法满足IPO的上市标准,最终导致终止IPO。

综上所述,行业竞争激烈、监管政策影响、技术更新换代快和市场环境不利是导致这些行业企业IPO终止较多的主要原因。

问询重点

下面我们就今年截至4月底国内所有板块终止IPO的91家企业和北交所终止IPO的14家企业分别汇总分析一下它们的问询问题及重点:

(一)91家IPO终止企业的总体情况

据统计,今年91家终止的企业中,有34家企业已回复二轮及以上问询,从这些公司被问询的问题来看,涉及的范围非常广泛,包括公司财务状况、业务经营能力、科技创新性、内部控制、法律合规性、股东关系等多个方面。其中,一些热点问题包括:

1、行业与业务:公司所处的行业和业务模式是否有持续的发展前景,是否有规范的行业标准和监管政策,是否存在行业风险和竞争风险等。

2、创业板定位:公司是否符合创业板定位,是否具有高成长性和高创新性,是否符合创业板的上市标准等问题。

3、销售模式:公司的销售模式是否合规,是否存在违规和不当竞争行为,是否符合市场规律等问题。

4、客户与供应商:公司的主要客户和供应商是否稳定,是否存在依赖性,是否存在关联交易等问题。

5、主营业务收入:公司的主营业务收入是否稳定,是否有持续增长的趋势,是否具有可持续性等问题。

6、毛利率:公司的毛利率是否合理,是否存在过度依赖某些产品或服务,是否存在价格战等问题。

7、募投项目:公司的募投项目是否必要和合理,是否符合募投资金的使用规定和承诺,是否具有可行性和预期收益等问题。

8、资金流水核查:公司的资金流水是否正常,是否存在异常现象和风险,是否能够提供真实的资金流水记录。

9、应收账款和存货:公司的应收账款和存货是否存在风险,是否存在坏账和滞销等问题。

10、期间费用:公司的期间费用是否合理,是否存在虚高或不必要的费用,是否具有合规性等问题。

综上所述,这些问题涉及到了公司的基本面、财务状况、行业背景、市场环境和监管政策等多个方面,都是IPO审核过程中需要重点关注的问题。

(二)北交所14家IPO终止企业的问询要点

经统计分析,北交所的14家IPO终止企业问询函主要关注点包括是否符合北交所定位、发行人创新性、经营合规性、企业内控、业绩稳定性、收入真实性、信息披露、募投项目的必要性及合理性等。

其中,收入真实性和信息披露问题受关注最多,高达50%的终止企业被问询到;募投项目的必要性及合理性次之,也涉及超过三分一的终止企业。

1、发行人创新性

对于IPO企业,创新能力是一个重要的考核指标,也是北交所的定位之一。在创新性方面,北交所关注的焦点包括:

(1)技术创新能力:发行人是否具有自主创新能力,是否具备核心技术,是否有独特的技术优势。

(2)业务模式创新能力:发行人是否能够创新业务模式,是否能够适应市场需求的变化,是否具有灵活的经营策略。

(3)产品创新能力:发行人是否能够持续推出有市场竞争力的新产品,是否能够满足客户不断变化的需求。

2、经营合规性

经营合规性是IPO审核过程中的一个重要方面,也是北交所的重点考核内容。在经营合规性方面,北交所关注的问题包括:

(1)公司治理结构是否健全,是否符合公司法和证券法的规定。

(2)公司是否合规经营,是否存在违规行为,如内幕交易、虚假陈述等。

3、企业内控

在企业内控方面,北交所关注的焦点包括:

(1)公司是否具备完善的内部控制机制,是否能够有效管控风险。

(2)公司是否存在内部控制缺陷,是否存在风险管控漏洞。

(3)公司是否具有完善的财务管理制度,是否存在财务造假、财务违规等问题。

4、业绩稳定性

在业绩稳定性方面,北交所关注的问题包括:

(1)公司的业绩增长是否稳定,是否具有持续性。

(2)公司的业绩增长是否符合行业趋势,是否能够抵抗市场波动和风险。

(3)公司的业绩增长是否合理,是否存在业绩造假或经营不实等问题。

5、收入真实性

在IPO审核过程中,收入真实性是一个非常重要的问题,也是北交所关注的重点问题之一。在这方面,北交所关注的焦点包括:

(1)收入来源的真实性:发行人的收入来源是否真实,是否存在虚增收入、隐瞒收入等问题。

(2)收入确认的真实性:发行人的收入确认是否真实、准确、合理,是否符合会计准则和法规要求。

(3)收入增长的真实性:发行人的收入增长是否合理,是否存在虚假数据造假等问题。

(4)收入结构的真实性:发行人的收入结构是否合理,是否存在过度依赖某些产品或客户等问题。

(5)收入变动的真实性:发行人的收入变动是否合理,是否存在异常波动或不合理的变动等问题。

6、信息披露

在这方面,北交所关注的问题包括:

(1)信息披露的充分性:发行人的信息披露是否充分、准确、及时,是否存在不公开信息、误导性信息等问题。

(2)信息披露的准确性:发行人的信息披露是否真实、准确、完整,是否存在虚假陈述等问题。

(3)信息披露的合规性:发行人的信息披露是否符合证监会和北交所的规定和要求,是否存在违规披露等问题。

(4)信息披露的透明度:发行人的信息披露是否透明,是否能够充分反映公司的真实情况和运营状况。

(5)信息披露的技术手段:发行人的信息披露是否采用了先进的技术手段,是否能够满足投资者的信息获取需求。

7、募投项目的必要性及合理性

在这方面,北交所关注的问题包括:

(1)募投项目是否必要,是否能够实现公司未来的发展战略和业务目标。

(2)募投项目的合理性,是否符合公司的实际情况和市场需求。

(3)募投项目的可行性,是否能够实现预期收益和效益。

8、其他问题

除了以上重点问题外,北交所还可能关注其他方面的问题,例如:

(1)公司的股权结构是否稳定,是否存在股权纠纷等问题。

(2)公司的管理团队是否具有足够的经验和能力,是否能够有效地管理公司。

(3)公司的资金状况是否良好,是否存在资金压力或债务风险等问题。

(三)企业被问询后终止IPO的原因解读

企业被问询以上问题后被否或撤回IPO,可能有以下原因:

1、财务状况不佳:企业在IPO过程中被问询的问题涉及到了财务状况、收入真实性等方面,如果企业财务状况不佳,收入存在虚增或造假等问题,则可能被否或撤回IPO。

2、信息披露不充分:企业在IPO过程中需要对自己的财务状况、业务模式、经营管理等方面进行信息披露,如果企业的信息披露存在不充分或不准确的情况,可能会被否或撤回IPO。

3、募投项目不合理:企业在IPO过程中需要募集资金,同时需要明确募投项目的必要性和合理性,如果企业的募投项目不符合实际需求,或者募投项目的必要性和合理性无法得到证明,则可能会被否或撤回IPO。

4、业绩不稳定:企业在IPO过程中需要证明自己的业绩稳定性,如果企业业绩不稳定,或者无法证明业绩的真实性和稳定性,则可能会被否或撤回IPO。

5、公司治理不规范:企业在IPO过程中需要证明自己的公司治理结构和内部控制机制是否规范,如果企业在这方面存在问题,如股权结构不稳定、内部控制机制

6、以上其他被问询到但不能合理解释的情况。

总结

综合以上几个方面的分析,可以发现,IPO终止企业之所以退出资本市场是多方面因素共同作用的结果。以后,企业需要更加注重自身的发展,加强内部管理,提高企业的核心竞争力。只有这样,才能在未来的时代中保持竞争优势,实现长期稳定的发展。企业更好地规划和实施发展战略,从而提高上市的成功率。

京公网安备11011202004374号

京公网安备11011202004374号